AMMORTAMENTO DELLE IMMOBILIZZAZIONI

LE REGOLE DEL CODICE CIVILE

Il costo delle immobilizzazioni, materiali e immateriali, la cui utilizzazione è limitata nel tempo deve essere sistematicamente ammortizzato in ogni esercizio in relazione con la loro residua possibilità di utilizzazione. Eventuali modifiche dei criteri di ammortamento e dei coefficienti applicati devono essere motivate nella Nota integrativa (art.2426 del Codice civile).

Poiché il legislatore ha previsto espressamente la possibilità di ammortizzare i beni durevoli nella sola ipotesi in cui essi abbiano una utilizzazione limitata nel tempo, si deve escludere ogni possibilità di ammortizzare beni come i terreni che possono essere utilizzati per tempi illimitati.

Esistono anche immobilizzazioni che, nonostante possono essere utilizzate per un tempo limitato, hanno un valore modesto per cui non sono ammortizzate, ma iscritte direttamente tra i componenti negativi di reddito dell’esercizio in cui sono sostenuti i costi di acquisizione. La scelta tra l’iscrizione tra le immobilizzazioni o tra i componenti negativi di reddito deve essere fatta nel rispetto dei requisiti della chiarezza, della rappresentazione veritiera e corretta della situazione economia, finanziaria e patrimoniale, e della necessità di evidenza e verità degli utili conseguiti che il bilancio deve presentare.

L’ammortamento deve essere sistematico. L’espressione usata dal legislatore ha come scopo quello di evitare che gli ammortamenti possano essere accelerati o rallentati nei vari esercizi in base a convenienza. Di conseguenza, l’ammortamento deve essere effettuato:

- in conformità a piani di ammortamento prestabiliti;

- i piani devono prevedere quote di ammortamento costanti.

E’ evidente che l’utilizzazione dei cespiti all’interno dell’azienda può variare nel corso del tempo e di conseguenza possono variare anche i piani di ammortamento originariamente predisposti dall’impresa. In questa ipotesi è necessario motivare la modifica in Nota integrativa.

Le quote di ammortamento devono essere determinate tenendo conto della residua possibilità di utilizzazione dell’immobilizzazione con la necessità di prendere in considerazione tutti quei fattori che possono indurre l’ammortamento: usura fisica, superamento tecnologico, minore alienabilità del prodotto ottenuto con l’impianto, ecc…

Questo rappresenta il criterio generale da seguire per il calcolo delle quote di ammortamento quando non è diversamente previsto dal legislatore. Soprattutto per le immobilizzazioni immateriali, infatti, il Codice civile prevede regole particolari di ammortamento: così accade, ad esempio, per i costi pluriennali (costi di impianto e di ampliamento; costi di sviluppo; avviamento).

In tutti i casi nei quali non sono previste norme particolari si applicano le regole generali di seguito enunciate.

Il piano di ammortamento di ciascuna immobilizzazione deve essere costruito tenendo conto:

- del valore da ammortizzare;

- della residua possibilità di utilizzazione;

- dei criteri di ripartizione del valore da ammortizzare.

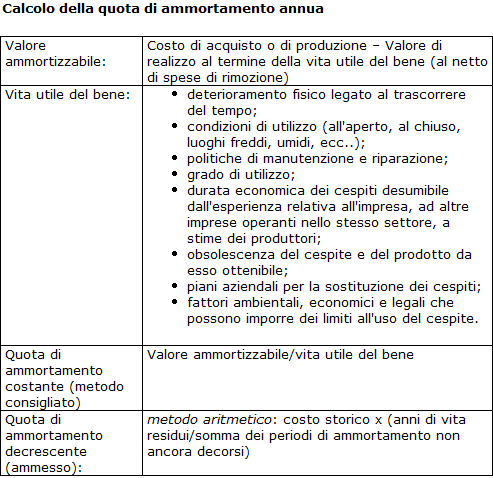

Il valore da ammortizzare è rappresentato dalla differenza tra il costo di acquisizione dell’immobilizzazione e il suo presumibile valore residuo al termine della vita utile. Il valore residuo al termine della vita utile dell’immobilizzazione rappresenta un valore presunto. Esso deve essere determinato facendo riferimento al prezzo realizzabile sul mercato attraverso la cessione di immobilizzazioni simili sia con riferimento alle caratteristiche tecniche del bene che al processo di utilizzazione cui esso è sottoposto. Nel corso della vita del bene, la presunzione del valore residuo al termine della vita utile può subire modifiche, ad esempio perché sono intervenute delle variazioni dei prezzi. Di conseguenza tale valore deve essere periodicamente aggiornato nel piano di ammortamento dell’immobilizzazione.

Inoltre il valore di recupero va considerato al netto di eventuali costi di rimozione del bene.

Nella maggior parte dei casi il valore di realizzo è estremamente modesto: questa ragione, insieme alle difficoltà di una sua determinazione attendibile, portano spesso a non tenerne conto.

Nel caso in cui si presume che il valore di realizzo sia inferiore rispetto ai costi di rimozione del bene, la differenza è accantonata lungo la vita utile del cespite.

La residua possibilità di utilizzazione è collegata con quella che si presume essere la vita utile del bene. Quest’ultima è, normalmente, inferiore rispetto alla vita fisica dello stesso.

La vita utile dell’immobilizzazione deve essere determinata tenendo conto dei seguenti fattori:

- deterioramento fisico legato al trascorrere del tempo;

- condizioni di utilizzo (all’aperto, al chiuso, luoghi freddi, umidi, ecc..);

- politiche di manutenzione e riparazione ;

- grado di utilizzo;

- durata economica dei cespiti desumibile dall’esperienza relativa all’impresa, ad altre imprese operanti nello stesso settore, a stime dei produttori;

- obsolescenza del cespite e del prodotto da esso ottenibile;

- piani aziendali per la sostituzione dei cespiti;

- fattori ambientali, economici e legali che possono imporre dei limiti all’uso del cespite.

Anche la presunta durata utile dell’immobilizzazione può subire variazioni nel tempo con la conseguente necessità di modificare il piano di ammortamento predisposto originariamente.

I criteri con i quali procedere alla ripartizione del costo ammortizzabile ai fini del calcolo delle quote di ammortamento sono distinguibili in:

Valore ammortizzabile delle immobilizzazioni

Decorrenza dell’ammortamento

Beni che non costituiscono immobilizzazioni

Animali e piante di imprese agricole

Attività agricole e IAS 41

Aziende date in affitto

Immobilizzazioni materiali e immateriali

Immobilizzazioni materiali acquisite a titolo gratuito

Immobilizzazioni in valuta

Immobilizzazioni oggetto di contratti di compravendita con obbligo di retrocessione

I beni ammortizzabili nella Nota integrativa

Immobilizzazioni e bilancio d’esercizio

Immobilizzazioni immateriali di durata indeterminata

Costi per creazione siti internet

Ammortamento - casi particolari

Ammortamento immobilizzazioni immateriali secondo gli IAS

Ammortamento fiscale

Modifica del piano di ammortamento

Esempi di cambiamento del piano di ammortamento

Cambiamento dei criteri di ammortamento e nota integrativa

Variazione del piano di ammortamento dei cespiti