IMMOBILIZZAZIONI MATERIALI ED IMMATERIALI

LE IMMOBILIZZAZIONI NEI PRINCIPI CONTABILI NAZIONALI

Caratteristiche comuni di tutte le immobilizzazioni materiali sono:

- la destinazione ad un uso durevole. I beni in questione costituiscono parte dell’organizzazione permanente delle imprese e si presume che essi cederanno la loro utilità all’impresa durante tutta la loro vita utile. I cespiti che, in seguito ad una delibera del Consiglio di amministrazione, sono destinati alla vendita, nel breve periodo non vanno indicati in bilancio tra le immobilizzazioni bensì in un’apposita voce dell’attivo circolante;

- la caratteristica del requisito della materialità. Sono immobilizzazioni materiali solamente i beni materiali o gli anticipi a fornitori per l’acquisto di beni materiali;

- il titolo di proprietà. L’impresa iscrive in bilancio solamente le immobilizzazioni materiali di proprietà, con esclusione di quelli in leasing o posseduti con altra forma di godimento. Il passaggio del titolo di proprietà determina l’inclusione dei beni che costituiscono le immobilizzazioni materiali nei relativi conti;

- la sussistenza fisica del bene. Le immobilizzazioni materiali vanno iscritte in bilancio se fisicamente esistenti. Tuttavia vanno iscritte in bilancio anche i cespiti in corso di produzione e gli anticipi corrisposti ai fornitori per l’acquisizione di immobilizzazioni materiali.

Le immobilizzazioni immateriali, invece, hanno come caratteristiche comuni:

- il requisito della immaterialità;

- dell’utilità pluriennale in quanto si tratta di costi che non esauriscono la loro utilità in un solo periodo amministrativo, bensì manifestano i benefici economici lungo un arco temporale di più esercizi. In assenza di un’utilità futura non si può parlare di un’immobilizzazione;

- il titolo di proprietà. Così come si è detto per le immobilizzazioni materiali anche quelle immateriali possono essere iscritte in bilancio solamente se sono di proprietà dell’impresa con la conseguenza che non vanno indicate le immobilizzazioni immateriali possedute con qualsiasi forma di godimento diverso dalla proprietà. Il passaggio del titolo di proprietà determina l’inclusione dei beni che costituiscono le immobilizzazioni immateriali nei relativi conti;

- l’effettivo sostenimento di costi di acquisizione o realizzazione.

Mentre l’Oic16, che si occupa delle immobilizzazioni materiali, prevede che, nel momento in cui esse sono destinate alla vendita sulla base di una delibera del Consiglio di amministrazione, devono essere indicate in un’apposita voce dell’attivo circolante, nulla è previsto in merito dall’Oic24 relativo alle immobilizzazioni immateriali. Si ritiene che il comportamento corretto sia, anche in questo caso, quello di una loro indicazione in una voce separata dell’attivo circolante.

Le immobilizzazioni immateriali si distinguono in:

- costi pluriennali che non si concretizzano nell’acquisizione o produzione interna di beni o diritti (rientrano in questo gruppo i costi di impianto e di ampliamento e i costi di sviluppo. In passato si consideravano costi pluriennali capitalizzabili, in presenza di appositi requisiti, anche le spese di ricerca e i costi di pubblicità). Si tratta di costi con caratteristiche meno delineabili rispetto ai beni materiali;

- l’avviamento;

- i beni immateriali (come i diritti di brevetto industriale e i diritti di utilizzazione delle opere dell’ingegno, le concessioni, le licenze, i marchi e i diritti simili). Essi hanno una loro individualità ed identificabilità e sono diritti giuridicamente tutelati. L’impresa può sfruttare in modo esclusivo, per un certo periodo di tempo, i benefici futuri attesi da tali beni.

- i costi interni ed esterni sostenuti per beni immateriali in corso di produzione o di acquisto, compresi i relativi acconti.

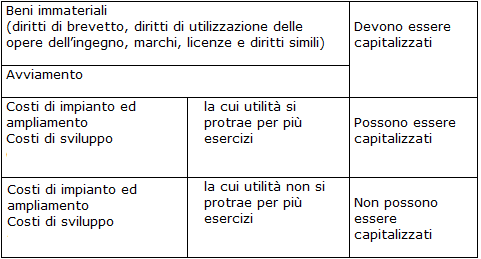

Secondo quanto prevede l’Oic24, i beni immateriali oggetto di tutela giuridica e l’avviamento, devono essere obbligatoriamente iscritti tra le immobilizzazioni immateriali, invece i costi pluriennali possono essere iscritti tra le immobilizzazioni materiale, ma non esiste un preciso obbligo in capo agli amministratori. Questo significa che le spese di impianto e di ampliamento e le spese di sviluppo, la cui utilità si protrae oltre l’esercizio, possono essere iscritte indifferentemente tra le immobilizzazioni o tra i componenti negativi di reddito. Nel primo caso essi concorrono a formare il reddito dell’esercizio attraverso il calcolo delle quote di ammortamento, nel secondo caso essi concorrono interamente a formare il reddito del periodo in cui sono stati sostenuti.

I costi di impianto ed ampliamento e i costi di sviluppo, la cui utilità non si protrae per più esercizi, devono essere iscritti tra i componenti negativi di reddito dell’esercizio in cui sono stati sostenuti. Se, negli esercizi successivi, si dovesse evidenziare che i costi presentavano il requisito dell’utilità pluriennale, essi non possono essere ripresi e capitalizzati.

I beni immateriali non possono essere iscritti tra le immobilizzazioni se sono acquisiti a titolo gratuito per la mancanza del sostenimento del costo di acquisto e perché generalmente non è possibile individuare elementi valutativi attendibili.

Nella tavola che segue ricapitoliamo i criteri di capitalizzazione delle immobilizzazioni immateriali

Beni che non costituiscono immobilizzazioni

IAS 16 e IAS 38

Valore ammortizzabile delle immobilizzazioni

Ammortamento delle immobilizzazioni

Decorrenza dell’ammortamento

Animali e piante di imprese agricole

Attività agricole e IAS 41

Immobilizzazioni materiali acquisite a titolo gratuito

Immobilizzazioni in valuta

Immobilizzazioni oggetto di contratti di compravendita con obbligo di retrocessione

I beni ammortizzabili nella Nota integrativa

Immobilizzazioni e bilancio d’esercizio

Immobilizzazioni immateriali di durata indeterminata

Costi per creazione siti internet

Nozione di immobilizzazione: principi contabili nazionali ed internazionali a confronto

Brevetti industriali

Opere dell’ingegno

Attività immobilizzate