CREDITI VERSO CLIENTI

LORO ESPOSIZIONE IN BILANCIO

Il Codice civile stabilisce, all’art.2426, che i crediti devono essere iscritti in bilancio al costo ammortizzato tenuto conto del fattore temporale e del presunto valore di realizzo. Il criterio del costo ammortizzato può non essere applicato nel caso in cui gli effetti sul bilancio siano irrilevanti, cosa che normalmente accade nel caso di crediti a breve termine, cioè con una scadenza inferiore ai 12 mesi.

Inoltre, la regola della valutazione dei crediti al costo ammortizzato può non essere applicata dalle imprese che redigono il bilancio in forma abbreviata e dalle micro-imprese. Queste imprese possono valutare i crediti in bilancio in base al presunto valore di realizzo. Questa è una facoltà concessa alle imprese, che possono comunque optare per la valutazione al costo ammortizzato.

Ricapitolando:

Crediti che possono essere valutati al presunto valore di realizzo

-

Imprese che redigono il bilancio in forma ordinaria:

- Crediti commerciali

- Crediti finanziari con scadenza < 12 mesi

- Imprese che redigono il bilancio in forma abbreviata e micro-imprese

- Tutti i crediti

I crediti verso i clienti, dunque, sono valutati, nella generalità dei casi, con il criterio del presunto valore di realizzo.

Nulla viene però precisato, dal Codice, su come tale valore debba essere determinato.

A tale proposito è utile la lettura dell’OIC 15.

Il punto di partenza, per la determinazione del presunto valore di realizzo, è costituito dal valore nominale dei crediti. E’ questo, infatti, il valore con il quale tutti i crediti di natura commerciale sono iscritti in contabilità.

Esempio:

L’impresa vende della merce al cliente Bianchi, per il valore di 10.000 euro + IVA 22%.

La scrittura rilevata in partita doppia al momento dell’emissione della fattura è la seguente:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ../../.. | CLIENTE BIANCHI | 12.200 | |

| ../../.. | MERCI C/VENDITE | 10.000 | |

| ../../.. | IVA SU VENDITEE | 2.200 |

Nel caso in cui sono stati concessi abbuoni, sconti, premi previsti in contratto o comunque accordati, essi vanno portati in diminuzione del valore del credito.

Esempio:

L’impresa vende della merce al cliente Bianchi, per il valore di 10.000 euro + IVA 22%. Al cliente Bianchi viene accordato, come di consueto, lo

sconto del 5% sul prezzo di listino.

La scrittura rilevata in partita doppia al momento dell’emissione della fattura è la seguente:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ../../.. | CLIENTE BIANCHI | 11.590 | |

| ../../.. | MERCI C/VENDITE | 9.500 | |

| ../../.. | IVA SU VENDITEE | 2.090 |

Al termine dell’esercizio, il valore dei crediti iscritti in bilancio va rettificato in modo da tenere conto di eventuali perdite per inesigibilità del cliente.

La rettifica viene effettuata indirettamente, rilevando o adeguando, in contabilità un fondo svalutazione crediti o fondo rischi su crediti. Il fondo viene costituito portando a Conto economico un componente negativo di reddito denominato “Accantonamento a fondo svalutazione crediti” o “Perdita presunta su crediti”.

Esempio:

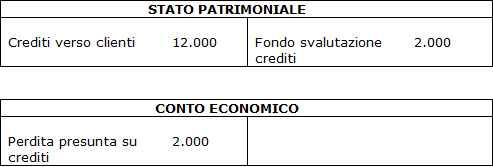

Ipotizziamo, ad esempio, che il credito sopra visto rappresenti l’unico non ancora riscosso al 31/12. Inoltre, l’impresa suppone che esso non sarà interamente riscuotibile e prevede una perdita per inesigibilità pari a 2.000 euro. L’accantonamento viene effettuato nel modo seguente:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ../../.. | PERDITA PRESUNTA SU CREDITI | 2.000 | |

| ../../.. | FONDO SVALUTAZIONE CREDITI | 2.000 |

Pertanto, al termine delle scritture di assestamento, si avrà:

I Crediti verso clienti compaiono in bilancio, alla voce:

C) Attivo circolante:

II – Crediti (con separata indicazione, per ciascuna voce, degli importi esigibili oltre l’esercizio successivo)

1) verso clienti

L’importo da indicare è il

presumibile valore di realizzo, quindi la

differenza

tra il

valore nominale

e il

fondo svalutazione crediti. Pertanto, nel nostro esempio, avremo:

C) Attivo circolante:

II – Crediti:

1) verso clienti 10.000

La perdita presunta su crediti viene riportata nel Conto economico alla voce:

B) Costi della produzione:

10) ammortamenti e svalutazioni

d) svalutazioni dei crediti compresi nell’attivo circolante e delle disponibilità

Nel nostro esempio si avrà:

B) Costi della produzione:

10) ammortamenti e svalutazioni

d) svalutazioni dei crediti compresi nell’attivo circolante e delle disponibilità 2.000

Crediti assistiti da garanzie

Stralcio crediti inesigibili

Svalutazione dei crediti compresi nell’attivo circolante

Fondo svalutazione crediti

Accantonamento a fondo svalutazione crediti

Perdite su crediti

Perdite su crediti - casi particolari

Vendite tramite carte di credito

Svalutazione crediti - riflessi sul conto economico

Svalutazione crediti - aspetti civilistici e fiscali

Accantonamento fondo svalutazione crediti

Presunto valore di realizzo - crediti in valuta

Deducibilità perdite su crediti

I crediti nel bilancio CEE