SVALUTAZIONE CREDITI

IL PROCESSO DI VALUTAZIONE DEI CREDITI

I crediti, sia nel caso in cui sono iscritti in bilancio al costo ammortizzato che nel caso in cui sono iscritti al presumibile valore di realizzo, devono essere svalutati nel caso in cui si ritenga che abbiano perso valore.

La svalutazione va fatta nell’esercizio in cui tale perdita di valore diviene probabile.

Vediamo come determinare l’importo della svalutazione. A tal fine occorre distinguere il caso in cui l’impresa valuta i crediti al presunto valore di realizzo e impresa che valuta i crediti al costo ammortizzato.

IMPRESA CHE VALUTA I CREDITI AL PRESUNTO VALORE DI REALIZZO

L’impresa iscrive il credito in bilancio alla differenza tra:

- il valore nominale;

- l’importo della svalutazione.

Esempio.

la Alfa Srl concede, in data 01/01 dell’anno x un prestito della durata di 5 anni del valore di 100.000 euro.

Il credito viene iscritto in contabilità per 100.000 euro.

Ora supponiamo che, alla fine del quarto esercizio, si ritenga di non poter incassare il 30% del capitale. La stima della svalutazione del credito andrà fatta nel modo seguente:

100.000 x 30% = 30.000.

Il credito verrà iscritto in bilancio per un valore di

100.000 - 30.000 = 70.000.

IMPRESA CHE VALUTA I CREDITI AL COSTO AMMORTIZZATO

L’importo della svalutazione alla data del bilancio è dato dalla differenza tra:

- il valore contabile del credito

- il valore dei flussi finanziari futuri

diminuito

- degli importi che si prevede di non incassare

attualizzato al tasso di interesse effettivo determinato a momento della rilevazione iniziale.

Esempio:

la Alfa Srl concede, in data 01/01 dell’anno x un prestito della durata di 5 anni del valore di 100.000 euro.

Il tasso di interesse annuo è pari al 2%.

Gli interessi devono essere corrisposti in rate annuali posticipate il 31/12 di ogni anno.

Le spese di transazione ammontano a 1.000 euro.

La quota capitale deve essere rimborsata in una sola rata alla scadenza del prestito.

Il tasso di interesse di mercato è del 4%.

La valutazione del credito viene effettuata nel modo seguente:

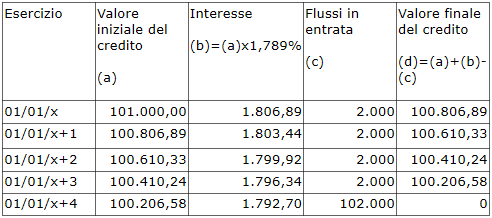

valore iniziale del credito = 100.000 + 1.000 = 101.000

tasso di interesse effettivo: 1,789

Per le modalità di calcolo del tasso di interesse effettivo si veda Esempio di calcolo del costo ammortizzato di un debito.

Ora dobbiamo calcolare il tasso desumibile dalle condizioni contrattuali (si veda a tale proposito Attualizzazione debito valutato al costo ammortizzato) e lo si deve confrontare con il tasso di mercato.

tasso di interesse desumibile dalle condizioni contrattuali: 2%

tasso di interesse di mercato: 4%.

Essendo il primo significativamente inferiore rispetto al secondo occorre procedere all’attualizzazione del credito nel modo seguente:

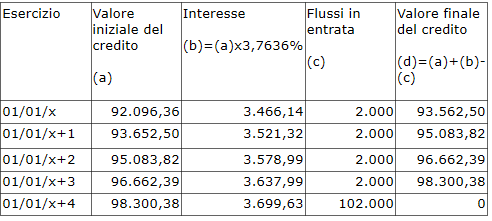

- calcolando il valore attuale dei flussi finanziari futuri in base al tasso di interesse di mercato (91.096,36);

- aggiungendo al valore iniziale i costi di transazione (91.096,36 + 1.000 = 92.096,36);

- calcolando il tasso di interesse effettivo da usare per le valutazioni successive (3,7636%).

Di seguito riportiamo la valutazione del credito nei vari esercizi in esame:

Ora ipotizziamo che il nostro credito subisca una riduzione di valore alla fine dell’esercizio x+3. Supponiamo che si ritenga di non poter incassare il 30% degli interessi e del capitale. Di conseguenza si ritiene saranno incassati alla scadenza il 70% di interessi e capitali

interessi: 2.000 x 70% = 1.400

capitale: 100.000 x 30% = 70.000

totale che si prevede di incassare: 1.400 + 70.000 = 71.400.

La svalutazione va calcolata nel modo seguente:

valore contabile 98.300,38

meno

valore attuale dei flussi finanziari futuri attualizzati al tasso di interesse effettivo, cioè valore attuale di 71.400 al tasso 3,7636% ovvero 68.810,26

uguale

29.490,12.

Pertanto, al termine dell’esercizio x+3, occorrerà rilevare la seguente scrittura contabile:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| 31/12/x+3 | SVALUTAZIONE CREDITI | 29.490,12 | |

| 31/12/x+3 | CREDITI | 29.490,12 |

Valutazione dei crediti

Esempio di calcolo del costo ammortizzato di un debito

Scritture contabili mutuo rilevato al costo ammortizzato

Rateo interessi passivi su mutui

Attualizzazione debito valutato al costo ammortizzato

Crediti commerciali a lungo termine

Interessi attivi su crediti commerciali

Attualizzazione crediti infruttiferi

Crediti commerciali a lungo termine nello Stato patrimoniale