DEDUCIBILITA' DEI CANONI DI LEASING

LA DEDUCIBILITÀ DEI CANONI DI LEASING PER I CONTRATTI STIPULATI A PARTIRE DAL 1/1/2014

Riportiamo, di seguito, le regole di deducibilità dei canoni di leasing ai fini delle imposte sul reddito relativamente ai contratti di locazione finanziaria stipulati, da imprese e professionisti, a partire dal 1/1/2014.

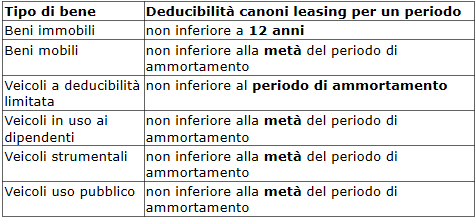

BENI IMMOBILI

Se il contratto ha per oggetto beni immobili la deduzione dei canoni di leasing è ammessa per un periodo non inferiore a 12 anni a prescindere dalla durata contrattuale.

BENI MOBILI

Se il contratto ha per oggetto beni mobili la deduzione dei canoni di leasing è ammessa per un periodo non inferiore alla metà del periodo di ammortamento a prescindere dalla durata contrattuale.

VEICOLI

Se il contratto ha per oggetto veicoli a deducibilità limitata la deduzione dei canoni di leasing è ammessa per un periodo non inferiore al periodo di ammortamento a prescindere dalla durata contrattuale.

Nel caso di veicoli in uso ai dipendenti, di veicoli strumentali o veicoli ad uso pubblico la deduzione dei canoni di leasing è ammessa per un periodo non inferiore alla metà del periodo di ammortamento a prescindere dalla durata contrattuale.

Ricapitolando:

COME OCCORRE PROCEDERE

Nel calcolare i canoni di leasing deducibili occorre confrontare la durata del contratto con la durata minima prevista dalla norma per la deduzione.

Se le due durate coincidono o se la durata contrattuale è superiore rispetto alla durata minima prevista dalla norma per la deduzione, i canoni di locazione finanziaria sono deducibili ai fini delle imposte sul reddito nella stessa misura in cui essi sono imputati al Conto Economico.

Se la durata del contratto è inferiore rispetto alla durata minima prevista dalla norma i canoni di leasing sono deducibili in un periodo di tempo maggiore rispetto a quello di imputazione a Conto Economico. Ciò comporta la necessità di effettuare delle variazioni in sede di dichiarazione dei redditi e tenere conto di ciò anche ai fini della fiscalità differita.

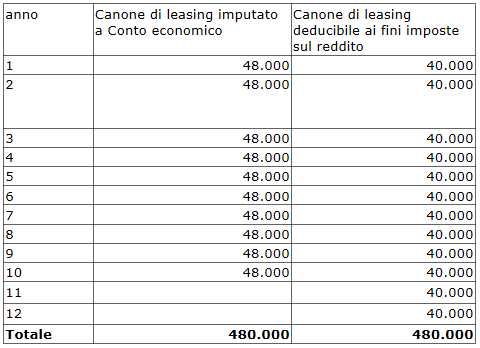

Esempio 1:

l’impresa Alfa prende in leasing un fabbricato stipulando un contratto della durata di 10 anni.

I canoni di leasing imputati a Conto economico sono pari a 48.000 euro l’anno.

Poiché la durata del contratto (10 anni) è inferiore alla durata minima prevista dalla norma per la deduzione (12 anni) i canoni di leasing sono deducibili per un periodo di 12 anni.

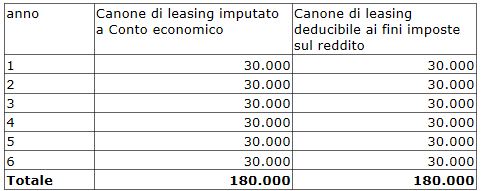

Esempio 2:

l’impresa Alfa prende in leasing un impianto stipulando un contratto della durata di 6 anni.

I canoni di leasing imputati a Conto economico sono pari a 30.000 euro l’anno.

Il coefficiente di ammortamento applicabile all’impianto è pari al 10%.

Trattandosi di un bene mobile occorre confrontare la durata del contratto con la metà del periodo di ammortamento.

Il normale periodo di ammortamento è di 10 anni (100: 10%). La metà sarà quindi 5 anni.

Poiché la durata del contratto (6 anni) è superiore rispetto alla durata minima prevista dalla norma per la deduzione (5 anni) i canoni di leasing sono deducibili nella stessa misura in cui vengono imputati al Conto economico.

Canoni leasing e IRAP

Leasing finanziario: metodo patrimoniale e metodo finanziario

Deducibilità canoni di leasing

Canoni di leasing deducibili - esempi

Leasing professionisti

Leasing finanziario: elementi che lo caratterizzano

Beni in leasing: esposizione in bilancio

Valore di riscatto

Leasing finanziario: nozione

Beni in leasing: valore da iscrivere in bilancio e calcolo quote di ammortamento

Beni concessi in leasing - ammortamento del locatore

Scritture contabili contratto di leasing

Locazione finanziaria - scritture in partita doppia

Furto di beni in leasing

Leasing operativo e finanziario - regole per locatario

Deducibilità canoni di leasing

Deducibilità fiscale maxi-canone

Deducibilità canoni di leasing auto

Riscatto beni in leasing