PRESTAZIONI ALBERGHIERE E SOMMINISTRAZIONE DI BEVANDE ED ALIMENTI

LE REGOLE IN MATERIA DI IVA E DI IMPOSTE SUI REDDITI

IVA

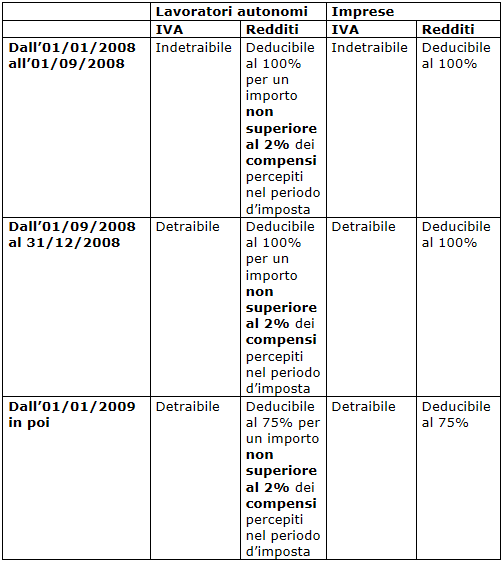

Per quanto riguarda l’IVA relativa a prestazioni alberghiere e alle spese per somministrazione di bevande ed alimenti, a partire dal 1° settembre 2008, essa è detraibile. Affinché possa essere esercitato il diritto alla detrazione è necessario il possesso della fattura.

Le disposizioni precedenti prevedevano che l’IVA relativa alle prestazioni alberghiere e alla somministrazione di bevande ed alimenti fosse indetraibile.

La regola generale ammetteva delle eccezioni (ad esempio nel caso di prestazioni alberghiere e somministrazioni effettuate nei confronti dei datori di lavoro nei locali dell’impresa o in locali adibiti a mensa scolastica, aziendale o interaziendale).

IMPOSTE SUI REDDITI

Per quanto riguarda le imposte sui redditi, il costo per prestazioni alberghiere e somministrazione di alimenti e bevande è deducibile nella misura del 75%.

IMPOSTE SUI REDDITI. LAVORO AUTONOMO

Nella determinazione del reddito di lavoro autonomo, l e spese relative a prestazioni alberghiere e a somministrazione di alimenti e bevande sono deducibili nella misura del 75% e, in ogni caso, per un importo complessivamente non superiore al 2% dell’ammontare dei compensi percepiti nel periodo d’imposta.

Le disposizioni precedenti prevedevano la deduzione di tali spese nella misura del 100%, per un importo complessivamente non superiore al 2% dell’ammontare dei compensi percepiti nel periodo d’imposta.

A decorrere dal periodo d’imposta in corso al 31 dicembre 2015, le prestazioni alberghiere e le somministrazioni di alimenti e bevande acquistate direttamente dal committente non costituiscono compensi in natura per il professionista.

IMPOSTE SUI REDDITI. IMPRESE

Per ciò che concerne la determinazione del reddito d’impresa, le spese relative a prestazioni alberghiere e a somministrazione di alimenti e bevande sono deducibili nella misura del 75%. La regola riguarda le spese diverse da quelle relative a vitto e alloggio per le trasferte dei dipendenti.

Ricapitoliamo in una tabella l’evoluzione della normativa in materia di IVA e di redditi per ciò che concerne le prestazioni alberghiere e la somministrazione di bevande ed alimenti.