TITOLI E PARTECIPAZIONI IN VALUTA

COME VANNO VALUTATI IN BILANCIO I TITOLI E LE PARTECIPAZIONI IN VALUTA ISCRITTI NELL'ATTIVO CIRCOLANTE

Per la valutazione dei titoli e delle partecipazioni in valuta iscritti nell’ attivo circolante vengono applicate le disposizioni previste dall’art.2426 del Codice civile, punto 9.

Tale norma fissa un criterio generale per la valutazione delle attività finanziarie che non costituiscono immobilizzazioni a prescindere che si tratti di poste in moneta di conto o in valuta estera.

In altre parole le attività finanziarie che non costituiscono immobilizzazioni sono iscritte al costo di acquisto.

Tuttavia se il presumibile valore di realizzazione desumibile dall’andamento del mercato è inferiore rispetto al costo, la valutazione deve essere effettuata al presumibile valore di realizzazione.

Tale minor valore non può essere mantenuto nei successivi bilanci se ne sono venuti meno i motivi.

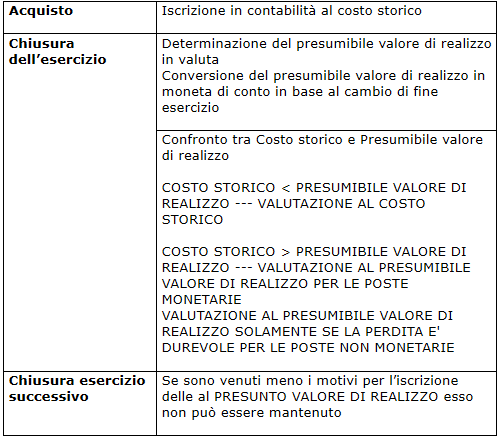

Vediamo, sulla base di tale disposizione come si dovrà procedere.

Al momento del loro acquisto i

titoli

e le

partecipazioni in valuta, iscritti nell’

attivo circolante, vengono rilevati in base al

costo storico.

Alla data di chiusura del bilancio occorre determinare il presumibile valore di mercato in valuta estera e convertirlo in moneta di conto. Tale conversione va fatta in base al tasso di cambio di fine esercizio.

Occorre poi confrontare il costo storico col presumibile valore di realizzazione.

Se il primo è inferiore rispetto al secondo, si mantiene in bilancio la valutazione a costo storico.

Se il primo è superiore rispetto al secondo, occorre distinguere due casi:

- se si tratta di titoli che rappresentano poste monetarie, come il caso di obbligazioni o titoli di Stato, si deve procedere sempre alla svalutazione dell’attività finanziaria;

- se si tratta di partecipazioni o altri titoli che conferiscono il diritto a partecipare al capitale di rischio dell’emittente, come nel caso di azioni, ci si trova di fronte a poste non monetarie. In questo caso la svalutazione va fatta solamente se ci si trova di fronte ad una perdita durevole di valoredi tali poste.

Se nell’esercizio successivo vengono meno i motivi per l’iscrizione delle attività finanziarie a tale minor valore esso non può essere mantenuto.

Ricapitolando:

Fatture in valuta estera

Come si registrano le bolle doganali

Fattura con corrispettivi in valuta

Immobilizzazioni in valuta

Crediti verso clienti: loro esposizione in bilancio

Immobilizzazioni in valuta

Riserve disponibili e riserve distribuibili

Debiti in valuta estera

Crediti in valuta estera

Attività e passività in valuta

Presunto valore di realizzo

Conversione crediti e debiti in valuta: cambio applicabile

Crediti e debiti in valuta con scadenza ultrannuale

Immobilizzazioni acquistate in valuta

Utili e perdite su cambi

Utili e perdite su cambi: scritture contabili

Riserva utili su cambi

Riserva utili su cambi da realizzare

Riserva utili su cambi e copertura delle perdite

Riserva da utili su cambi

Rendiconto finanziario - operazioni in valuta