TRIMESTRALI SPECIALI IVA

LE REGOLE DA APPLICARE PER LE CATEGORIE DI CONTRIBUENTI CONSIDERATE COME “TRIMESTRALI SPECIALI IVA”

L’art.74, comma 4, del DPR 633/72 disciplina un regime particolare per quanto riguarda la liquidazione dell’IVA. I soggetti ammessi a tale regime sono comunemente denominati “trimestrali speciali”.

IMPRESE AMMESSE AL REGIME SPECIALE

Secondo quanto dispone l’art.74, comma 4 del DPR 633/72 possono essere autorizzati ad effettuare le liquidazioni IVA trimestralmente, a prescindere dal volume d’affari conseguito, le seguenti categorie di imprese:

- le imprese che prestano servizi al pubblico con caratteri di uniformità, frequenza e diffusione tale da comportare l’addebito di corrispettivi per periodi superiori al mese;

- gli esercenti impianti di distribuzione di carburante per uso di autotrazione;

- gli autotrasportatori di cose per conto terzi iscritti al relativo albo.

Pertanto rientrano nel regime dei trimestrali speciali IVA:

- istituti ed aziende di credito;

- imprese assicuratrici;

- imprese telefoniche;

- imprese di somministrazione di acqua, gas, energia elettrica, vapore e teleriscaldamento urbano;

- imprese esercenti impianti di lampade votive;

- imprese esercenti servizi di raccolta, trasporto e smaltimento di rifiuti solidi urbani ed assimilati; imprese esercenti servizi di fognatura e depurazione;

- imprese esercenti servizi di telecomunicazione;

- Associazione Italiana Croce Rossa;

- società ed enti concessionari di autostrade;

- esercenti impianti di distribuzione di carburante per uso autotrazione anche per le attività accessorie;

- imprese esercenti autotrasporto di cose per conto terzi iscritti nel relativo albo.

L'art.8 L.192/1998 ha previsto, a determinate condizioni l'applicazione di tale regime anche in caso di applicazione di contratti di subfornitura.

Ovviamente il regime trimestrale speciale è una facoltà concessa al contribuente che ne presenta i requisiti e non un obbligo: pertanto egli potrà liquidare l’IVA nei modi consueti.

CARATTERISTICHE DEL REGIME DEI TRIMESTRALI SPECIALI IVA

Tali soggetti possono effettuare le liquidazioni IVA trimestralmente, indipendentemente dal volume d’affari conseguito. Sulle somme dovute a seguito della liquidazione trimestrale non si applica l’interesse dell’1% previsto per i trimestrali ordinari.

Quindi:

- la liquidazione dell’IVA può essere effettuata trimestralmente a prescindere dal volume d’affari;

- non è dovuta la somma dell’1% sull’imposta a debito a titolo di interesse.

Ulteriori regole in merito alla emissione della fattura e alla sua annotazione nei registri IVA si applicano per gli autotrasportatori.

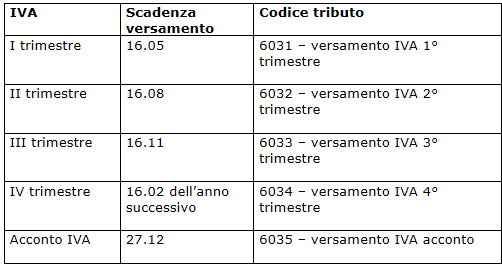

SCADENZE DEI VERSAMENTI IVA NEL CASO DI REGIME TRIMESTRALE SPECIALE

Liquidazione IVA autotrasportatori

Fatturazione autotrasportatori

Distributori di carburante -trimestrali speciali

Liquidazioni periodiche IVA - come si registrano

Liquidazioni periodiche IVA - aspetti fiscali

Periodicità liquidazione IVA

La registrazione delle fatture di acquisto

IVA a debito

IVA a debito

Versamento IVA

Erario c/IVA