SPESE DI MANUTENZIONE E RIPARAZIONE

IL LORO TRATTAMENTO FISCALE SECONDO QUANTO PREVISTO DALL'ART.102 TUIR

Le spese di manutenzione, riparazione, ammodernamento e trasformazione sono disciplinate nel TUIR, all’art.102, comma 6.

Le norme fiscali accolgono la distinzione tra spese di manutenzione ordinarie e spese di manutenzione straordinarie adottata dai principi contabili nazionali e dispone che:

- le spese di manutenzione, riparazione, ammodernamento e trasformazione che in bilancio sono portate in aumento del costo del bene sono ammortizzabili, poiché vanno ad aumentare l’importo sul quale occorre procedere al calcolo delle quote di ammortamento fiscalmente deducibili (CM 98/E del 17/05/2000). In pratica ci troviamo di fronte alle spese di manutenzione straordinaria;

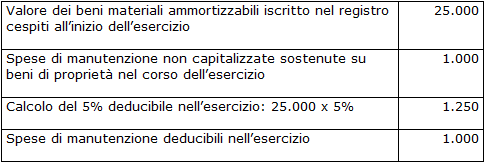

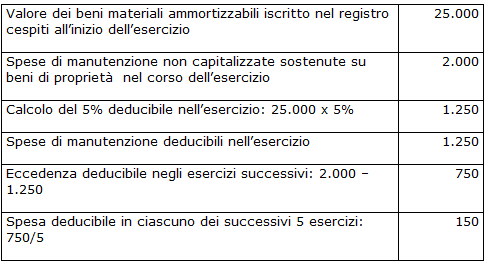

- le restanti spese di manutenzione, riparazione, ammortamento e trasformazione (dunque le spese di manutenzione ordinarie) sono deducibili nel limite del 5 per cento del costo complessivo di tutti i beni materiali ammortizzabili quale risulta all’inizio dell’esercizio dal registro dei beni ammortizzabili. La differenza tra la spesa sostenuta e il limite del 5%, è deducibile in quote costanti nei cinque esercizi successivi.

Esempi:

La parte di spese di manutenzione che eccede il 5% e che viene ripartita nei successivi 5 esercizi, non è influenzata dalla sorte del bene per il quale la spesa è stata sostenuta. Questo significa che se il bene per il quale le spese di manutenzione sono state sostenute, dovesse essere ceduto nel corso dei cinque esercizi nei quali è consentita la deduzione delle manutenzioni ordinarie che eccedono il 5% del valore dei cespiti, rimane la possibilità di continuare a dedurre le quote delle spese di manutenzione (R.M. 826 del 20/09/1980).

Ai fini del calcolo del limite del 5%, il costo dei beni ammortizzabili quale risulta all’inizio del periodo d’imposta deve essere determinato tenendo conto di tutti i beni, anche quelli completamente ammortizzati e quelli per i quali non sono state sostenute spese di manutenzione, mentre non si deve tenere conto di quei beni strumentali coperti da contratti di manutenzione periodica. Infatti, i compensi periodici corrisposti a terzi per la manutenzione sono interamente deducibili nell’esercizio di competenza.

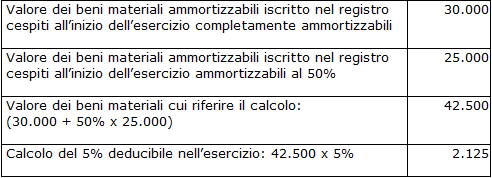

Se tra i cespiti di proprietà dell’impresa ve ne sono alcuni per i quali è prevista una deducibilità solo parziale delle quote di ammortamento (ad esempio autovetture o beni ad uso promiscuo) di tale valore si deve tenere conto, nel calcolo del 5%, solo per la percentuale deducibile.

Esempio:

Per le imprese di nuova costituzione, il 5% va calcolato sul costo dei beni materiali risultanti dal registro cespiti alla fine del 1° esercizio, anziché all’inizio dell’esercizio.

In alcuni specifici settori di attività sono fissati limiti e criteri di deduzione delle spese di manutenzione ordinarie diversi da quelli sin qui visti. Il limite del 5% che si applica alla generalità delle imprese è sostituito con quello dell’11% nel settore della siderurgia e metallurgia con riferimento a tutti i beni dell’impresa (Gruppo VII - specie. 1a e 1c - D.M. 13.10.94) e con quello del 15% nel settore delle imprese estrattive per i soli beni specifici (Gruppo IV - D.M. 9.5.89).

Il limite in questione è, invece, elevato al 25% nel caso di:

- imprese di trasporto cose per conto terzi iscritte all’albo istituito con L. n. 298/74;

- concessionari di autoservizi pubblici di linea;

- titolari di licenze per il trasporto di persone con autoveicoli da piazza o da noleggio con conducente;

- esercenti attività di locazione di autoveicoli senza conducente;

- titolari di scuole per conducenti di veicoli.

Tale limite non è applicabile alle imprese che esercitano l’attività di imbarchi, sbarchi e trasporto di containers (R.M. 37 DEL 28/01/1984).

Il limite del 25% si applica ai soli autoveicoli da trasporto: autocarri, autoarticolati, motrici, semirimorchi porta contenitori, contenitori, automezzi di trasporto interno, targati o meno, quali carrelli, muletti e simili, ecc.. (C.M. 11 del 04/03/1982). L’ eventuale parte residua del costoè deducibile in quote costanti nei tre esercizi successivi (e non in cinque esercizi come nella generalità dei casi).

Le imprese di trasporto possono dedurre il costo dei pneumatici integralmente nell’anno di acquisto come beni di consumo.

Per le imprese il cui esercizio è inferiore o superiore ai 12 mesi, le spese di manutenzione devono essere ragguagliate alla durata dell’esercizio (Art.110 comma 5 TUIR).

Spese di manutenzione su beni di terzi

Spese di manutenzione e riparazione - tabella riepilogativa

Manutenzioni e riparazioni sostenute in economia ed eseguite da terzi

Spese di manutenzione e di riparazione - differenze

Registrazione delle spese di manutenzione

Spese di manutenzione e riparazione - IAS

Registro cespiti e spese incrementative

Pezzi di ricambio - OIC 16

Pezzi di ricambio e attrezzature per la manutenzione - IAS 16

Pezzi di ricambio e attrezzature per la manutenzione - OIC 16 e IAS 16 a confronto

Pezzi di ricambio - norme fiscali

Pezzi di ricambio - OIC 16 e norme fiscali a confronto

Spese di manutenzione e riparazione

Spese di manutenzione

Spese di manutenzione beni in comodato

Le spese di manutenzione nel contratto di affitto di azienda