PEZZI DI RICAMBIO

LA LORO VALUTAZIONE ED ESPOSIZIONE IN BILANCIO SECONDO I PRINCIPI CONTABILI NAZIONALI

Norme particolari sono previste dai principi contabili per i pezzi di ricambio.

L’Oic16 prevede, per i pezzi di ricambio, dei criteri di contabilizzazione che possono essere diversi a seconda del loro valore, delle quantità giacenti, della velocità di rotazione, dei programmi di approvvigionamento, degli utilizzi per i vari cespiti.

PEZZI DI RICAMBIO DI COSTO UNITARIO BASSO, DI BASSO VALORE TOTALE, DI USO RICORRENTE

Nel caso di pezzi di ricambio di costo unitario basso, di basso valore totale e di uso ricorrente essi possono essere rilevati, al momento dell’acquisto, come componenti negativi che concorrono alla formazione del reddito dell’esercizio in cui il costo è stato sostenuto. Essi originano un carico a Conto economico pressoché costante nei vari esercizi, il cui valore non è significativo e per i quali il costo del controllo amministrativo analitico necessario per seguire il loro processo di ammortamento sarebbe antieconomico tenuto conto del modesto valore complessivo di tali materiali.

Di conseguenza, la loro rilevazione al momento dell’acquisto, può essere fatta come per i beni di consumo, nel modo seguente:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ../../.. | PEZZI DI RICAMBIO | 150 | |

| ../../.. | IVA SU ACQUISTI | 33 | |

| ../../.. | FORNITORI | 183 |

Il conto pezzi di ricambio confluirà, a Conto economico, alla voce B.6 (costi della produzione, per beni di consumo).

PEZZI DI RICAMBIO DI COSTO UNITARIO RILEVANTE E DI USO NON RICORRENTE

Nel caso di pezzi di ricambio di valore unitario rilevante e di uso non ricorrente che costituiscono una dotazione necessaria per l’impianto, il loro valore deve essere portato in aumento del costo dell’immobilizzazione cui si riferiscono.

Il loro valore deve essere ammortizzato:

- tenuto conto della vita utile del cespite cui si riferiscono, se la vita utile del cespite si presume uguale o superiore rispetto a quella del pezzo di ricambio;

oppure

- tenuto conto della loro vita utile se questa si prevede più breve rispetto alla vita utile del cespite.

Esempio

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ../../.. | IMPIANTI | 1.000 | |

| ../../.. | IVA SU ACQUISTI | 220 | |

| ../../.. | FORNITORI | 1.220 |

PEZZI DI RICAMBIO DI COSTO UNITARIO RILEVANTE E DI USO MOLTO RICORRENTE

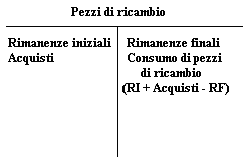

Infine, nell’ipotesi di pezzi di ricambio di valore unitario rilevante e di uso molto ricorrente, ci si trova di fronte a beni usati, normalmente, in un lasso di tempo breve, che tuttavia, a fine esercizio, hanno un valore globale rilevante. Il loro costo deve essere capitalizzato. Questi pezzi devono essere inclusi tra le rimanenze di magazzino e scaricati in base al consumo.

In questo caso si usa un conto acceso ai pezzi di ricambio che accoglie un costo pluriennale nel quale si rilevano, in dare, le rimanenze iniziali e gli acquisti. I consumi dei pezzi di ricambio vanno portati in avere del conto e girato al Conto economico. In avere si rilevano anche le rimanenze finali.

Esempio

Lo IAS 16, accomuna il trattamento contabile di pezzi di ricambio a quello delle attrezzature per la manutenzione. Il criterio generale di contabilizzazione è rappresentato dalla loro iscrizione tra le rimanenze e dal loro passaggio a Conto economico al momento dell’utilizzo.

Pezzi di ricambio e attrezzature per la manutenzione - OIC 16 e IAS 16 a confronto

Pezzi di ricambio - norme fiscali

Pezzi di ricambio - OIC 16 e norme fiscali a confronto

Spese di manutenzione e riparazione

Spese di manutenzione e riparazione - art. 102 TUIR

Attrezzature industriali e commerciali: esposizione in bilancio

Attrezzature industriali e commerciali: beni che rientrano nella categoria

Spese di manutenzione su beni di terzi

Manutenzioni e riparazioni sostenute in economia ed eseguite da terzi

Spese di manutenzione e di riparazione - differenze

Registrazione delle spese di manutenzione

Spese di manutenzione e riparazione - IAS

Spese di manutenzione e riparazione

Spese di manutenzione