GRUPPI DI SOCIETA'

LE DIVERSE STRUTTURE CHE POSSONO ASSUMERE I GRUPPI AZIENDALI

La forma più semplice di gruppo aziendale è quella nella quale la società capogruppo partecipa direttamente al capitale di tutte la altre società del gruppo.

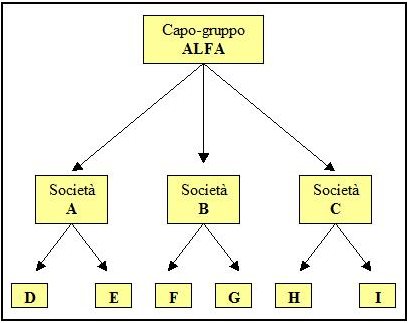

Nell’immagine che segue vediamo che la società capogruppo Alfa possiede una partecipazione diretta al capitale delle società A, B, C e D.

La partecipazione nella società A è una partecipazione totalitaria.

Quella nella società B è una partecipazione di maggioranza assoluta.

Quella nella società C è una partecipazione di maggioranza relativa.

Infine, la partecipazione nella società D è di minoranza.

E’ possibile avere anche una

partecipazione indiretta.

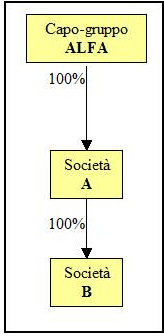

Essa può essere totalitaria come nell’esempio che segue dove la società Alfa ha una partecipazione totalitaria al capitale della società A che a sua volta ha una partecipazione totalitaria al capitale della società B.

Una

partecipazione indiretta

può essere di

maggioranza assoluta

o

relativa

come negli esempi riportati nelle immagini che seguono.

Infine si potrà trattare di una

partecipazione indiretta

di

minoranza

come nell’esempio evidenziato dall’immagine che segue.

Si possono avere anche strutture più complesse caratterizzate dalla presenza anche di società intermedie.

Oppure si potrà trattare di una

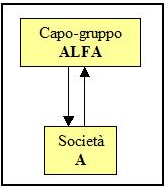

partecipazione reciproca, diretta o indiretta.

Gruppi orizzontali e verticali

Saggio di partecipazione

Saggio di controllo

Saggio di partecipazione e saggio di controllo

Gruppi economici e gruppi finanziari

Gruppi di imprese - classificazione

Società controllate e collegate

Bilancio consolidato di gruppo

Obbligo di redazione del bilancio consolidato di gruppo

Limiti per l’esonero dalla redazione del bilancio consolidato di gruppo

Redazione del bilancio consolidato

Area di consolidamento del bilancio di gruppo

Data di riferimento del bilancio consolidato di gruppo

Metodi di consolidamento

Scelta del metodo di consolidamento

Metodo del consolidamento integrale

Metodo del consolidamento proporzionale

Metodo del consolidamento integrale

Metodo del patrimonio netto

Differenza di consolidamento - nozione e calcolo

Differenza da consolidamento - trattamento contabile

Operazioni interne ad un gruppo