METODO DEL PATRIMONIO NETTO

UN ESEMPIO DI APPLICAZIONE DEL METODO DEL PATRIMONIO NETTO

Vediamo, attraverso un esempio concreto, in cosa consiste il metodo di consolidamento denominato del patrimonio netto: esso, nonostante il nome, non rappresenta un vero e proprio metodo di consolidamento.

Esempio:

immaginiamo la seguente situazione: società Alfa capogruppo – società Beta controllata al 40% da Alfa.

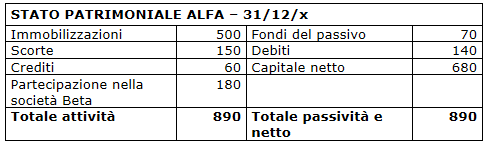

La società Alfa, al 31/12 dell’anno x, presenta il seguente stato patrimoniale:

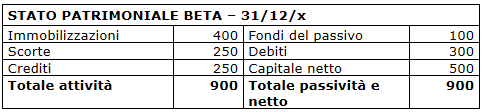

La società Beta, al 31/12 dell’anno x, presenta il seguente stato patrimoniale:

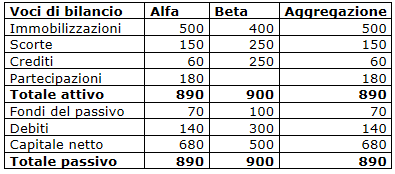

Per applicare il metodo del patrimonio netto le voci che compaiono nel bilancio della società controllata non entrano a far parte del bilancio consolidato. Invece, il valore della partecipazione incide sul patrimonio della società controllante.

Riportiamo la nostra tabella: in questo caso nella colonna “aggregazione” riportiamo i soli valori del bilancio della società Alfa.

Dobbiamo, però, tenere presente che la partecipazione della società Alfa nella società Beta è pari al 40% del capitale di quest’ultima, cioè ammonta a 200 (500 x 40%).

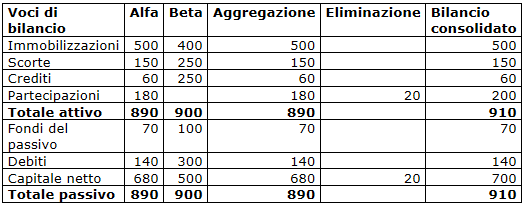

Il valore della partecipazione iscritta nel bilancio di Alfa è pari a 180. Quindi dobbiamo rettificare tale valore per un importo pari a 20 (200 – 180). E avremo:

Scelta del metodo di consolidamento

Metodo del consolidamento integrale

Metodo del consolidamento proporzionale

Metodo del consolidamento integrale

Differenza di consolidamento - nozione e calcolo

Differenza da consolidamento - trattamento contabile

Operazioni interne ad un gruppo

Bilancio consolidato di gruppo

Gruppi aziendali

Gruppi orizzontali e verticali

Gruppi di società

Saggio di partecipazione

Saggio di controllo

Saggio di partecipazione e saggio di controllo

Gruppi economici e gruppi finanziari

Gruppi di imprese - classificazione

Società controllate e collegate

Obbligo di redazione del bilancio consolidato di gruppo

Limiti per l’esonero dalla redazione del bilancio consolidato di gruppo

Redazione del bilancio consolidato

Area di consolidamento del bilancio di gruppo

Data di riferimento del bilancio consolidato di gruppo