PRELEVAMENTO UTILI

COME VENGONO REGISTRATI I PRELEVAMENTI DI UTILI FATTI DAI SOCI DI UNA SOCIETÀ DI PERSONE NEL CORSO DELL'ESERCIZIO

L’art.2303 del Codice civile prevede che non può farsi luogo a ripartizione di somme tra i soci se non per utili realmente conseguiti.

La norma non può considerarsi violata nel caso in cui i soci effettuino dei prelevamenti di utili nel corso dell’esercizio se gli stessi sono effettuati sulla base di una situazione contabile dalla quale risulti l’esistenza di redditi in corso di formazione a condizione che i prelevamenti non superino l’entità di tali redditi.

Vediamo cosa accade contabilmente in caso di prelevamenti in conto utili.

Ipotizziamo che nel corso dell’esercizio il socio Rossi della società Rossi & C. snc effettui un prelevamento di 100.

La scrittura da redigere sarà la seguente:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ... | SOCIO ROSSI S/C/ PRELEVAMENTI | 100 | |

| ... | CASSA | 100 |

Al termine dell’esercizio viene rilevato un utile di 1.000.

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ... | CONTO ECONOMICO | 1.000 | |

| ... | UTILE D'ESERCIZIO | 1.000 |

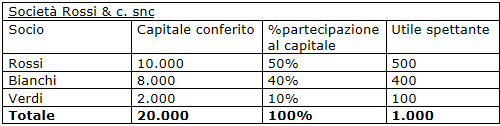

Si dovrà ora procedere al riparto dell’utile tra i soci. Ipotizziamo che esso sia effettuato in proporzione alle quote di capitale conferite e che la situazione sia la seguente:

La scrittura da redigere è la seguente:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ... | UTILE D'ESERCIZIO | 1.000 | |

| ... | SOCIO ROSSI S/C/UTILI | 500 | |

| ... | SOCIO BIANCHI S/C/UTILI | 400 | |

| ... | SOCIO VERDI S/C/UTILI | 100 |

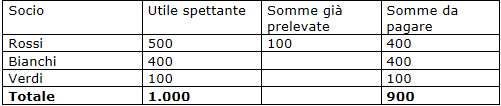

Al momento del pagamento dell’utile ai soci occorre tenere presente che il socio Rossi ha già prelevato parte degli utili di sua spettanza (100): quindi, il pagamento gli andrà fatto solamente per la parte restante con la conseguente chiusura del conto Socio Rossi s/c/prelevamenti. Ecco come si procede:

Somme da pagare ai soci:

La scrittura relativa al pagamento è la seguente:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ... | SOCIO ROSSI S/C/UTILI | 500 | |

| ... | SOCIO BIANCHI S/C/UTILI | 400 | |

| ... | SOCIO VERDI S/C/UTILI | 100 | |

| ... | BANCA C/C | 900 | |

| ... | SOCIO ROSSI S/C/PRELEVAMENTI | 100 |

Il conto Socio Rossi s/c/utili è un conto finanziario che rileva il debito della società verso il socio per gli utili dovuti. Anche il conto Socio Rossi s/c/prelevamenti è un conto finanziario: esso, però, rileva il credito vantato dalla società nei confronti del socio per le somme prelevate ma non ancora definitivamente spettanti.

Distribuzione utili

Conguaglio utili in corso

Destinazione dell’utile

Destinazione dell’utile dell’esercizio nelle società di capitali

Riserva legale

Accantonamento utili a riserva legale

Distribuzione dividendi

Utili distribuibili

Destinazione dell’utile

Riparto utili in base al capitale e al tempo

Il piano di riparto dell’utile

Riparto utile d’esercizio - scritture contabili

Riserve vincolate per costi di impianto non ancora ammortizzati

Riserve di utili e costi pluriennali non ancora ammortizzati

Approvazione del bilancio e delibera di distribuzione degli utili

Le perdite d’esercizio