ANALISI PER INDICI

COME ANALIZZARE IL BILANCIO CON GLI INDICI

di www.best-control.itL’analisi dell’attività aziendale di un certo periodo svolta viene normalmente vista dall’esterno con l’esame del bilancio. Per agevolare tale analisi si ricorre ai cosiddetti indici di bilancio che permettono di interpretare la situazione economica e finanziaria dell’azienda.

E’ necessario ricordare che gli indici di bilancio interpretano dei risultati ad una certa data e che tali indici sono maggiormente efficaci se si dispone anche di altri valori attinenti la gestione aziendale.

I principali utilizzatori degli indici di bilancio sono le banche, gli istituti a medio termine, gli analisti finanziari e tutti coloro che devono, sulla scorta del bilancio, esprimere un parere sull’azienda per intraprendere affari con essa, per decidere se acquistare partecipazioni o rilasciare finanziamenti.

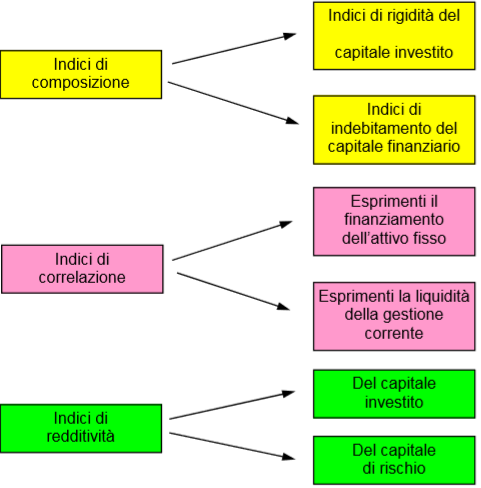

Gli indici di bilancio si suddividono in 3 categorie:

L’esame del bilancio, per essere significativo, deve essere svolto per più esercizi o periodi affinché possa esprimere l’evoluzione in corso.

Nelle formule successive per calcolare gli indici, i simboli utilizzati hanno il seguente significato:

- AC= attivo circolante (crediti +magazzino)

- AF= attivo fisso (immobilizzi - fondi ammortamenti)

- CI= capitale investito (totale delle attività)

- M= magazzino

- LD= liquidità differita (crediti verso clienti)

- LI= liquidità immediata (banca, cassa e titoli)

- MP= capitale proprio (cap. netto)

- P= passività consolidate+passività correnti

- PS= passività consolidate (TFR e mutui)

- PR= passività correnti (fornitori e debiti entro l’anno)

- V= fatturato

- UO= reddito operativo (prima degli oneri finanziari)

- UN= risultato netto

- UL= risultato pre-imposte

INDICI DI COMPOSIZIONE

-

indici di rigidità del capitale investito

- indice di rigidità AF/CI

- indice di elasticità AC/CI

- indice di disponibilità del magazzino M/CI

- indice di liquidità totale (LD+LI)/CI

-

indici di indebitamento del capitale finanziario

- indice di autonomia finanziaria MP/CI

- indice di indebitamento P/CI

- indice di indebitamento a medio-lungo PS/CI

- indice di indebitamento a breve PR/CI

- indice di indebitamento corrente (MP+PS)/CI

- quoziente di indebitamento P/MP

- quoziente di consolidamento del passivo PS/PR

INDICI DI CORRELAZIONE

- margine primario di struttura MP-AF

- margine secondario di struttura MP+PS-AF

- quoziente primario di struttura MP/AF

- quoziente secondario di struttura (MP+PS)/AF

- margine primario di tesoreria LI/PR

- margine secondario di tesoreria (LD+LI)-PR

- margine di disponibilità (M+LD+LI)-PR

- quoziente di disponibilità (M+LD+LI)/PR

Capitale circolante netto

Il margine di struttura

Il margine di tesoreria

Indici di liquidità

Indice di importanza della liquidità

ROE

ROI

ROS

Indici di composizione

Gli indici strutturali

Gli indici di composizione

Gli indici di correlazione

Analisi di bilancio: tecniche utilizzabili

Le fasi delle analisi di bilancio