GLI INDICI DI COMPOSIZIONE

UN ESAME DEGLI INDICI STRUTTURALI COMPOSTI

Si chiamano indici di composizione alcuni indici di bilancio il cui scopo è quello di mostrare la composizione degli impieghi di capitale e delle fonti di finanziamento di un’impresa.

Gli indici di composizione sono di due tipi:

- gli indici strutturali semplici detti anche indicatori di prima linea;

- gli indici strutturali composti detti anche indicatori di seconda linea.

Gli indici strutturali semplici evidenziano il peso che ogni classe degli impieghi o delle fonti ha sul relativo totale.

A questi si affiancano gli indici strutturali composti sui quali vogliamo soffermarci in questo approfondimento.

Gli indici strutturali composti evidenziano il rapporto tra due classi degli impieghi o due classi delle fonti.

Ad esempio sono

indici strutturali composti

quelli che calcolano il rapporto tra alcune immobilizzazioni e il totale della immobilizzazioni oppure il rapporto tra alcune voci dell’attivo circolante e il totale dell’attivo circolante.

Questo per quanto riguarda gli impieghi.

Dal lato delle fonti sono indici strutturali composti quelli che calcolano il rapporto tra alcune voci delle passività e il totale delle passività o alcune voci del

capitale permanente e il totale del capitale permanente dell’impresa.

Vediamo di comprendere meglio quanto detto con il ricorso ad un esempio.

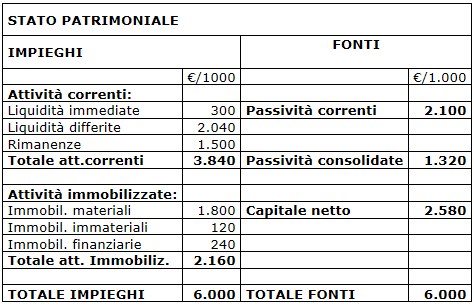

Supponiamo che un’impresa abbia il seguente Stato Patrimoniale Riclassificato.

Possiamo, ad esempio, calcolare l’indice strutturale composto di tutte le immobilizzazioni.

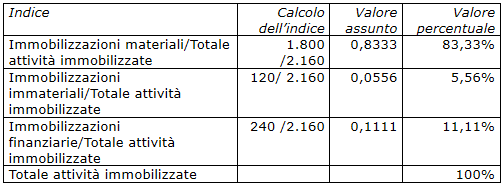

Nell’esempio riportato gli indici calcolati dimostrano che la parte prevalente di attività immobilizzate è costituta da immobilizzazioni materiali che rappresentano l’83% del totale delle immobilizzazioni.

Indici di composizione

Gli indici di correlazione

Struttura finanziaria dell’impresa

Stato patrimoniale riclassificato

Struttura finanziaria dell’impresa

Analisi per indici

Indice di importanza della liquidità