IL CAPITALE CIRCOLANTE NETTO

UNA DELLE PRINCIPALI GRANDEZZE DIFFERENZIALI DESUMIBILI DAL BILANCIO

Il capitale circolante netto (abbreviato spesso anche con la sigla CCN) e chiamato in inglese net working capital non è altro che la differenza tra le attività correnti (o capitale circolante lordo) e le passività correnti.

Supponiamo di indicare con CCL il capitale circolante lordo e con P le passività correnti, avremo:

CCN = CCL - Pc

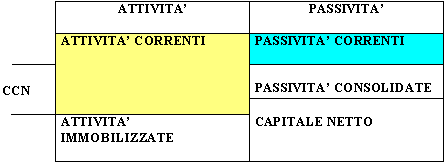

Graficamente il capitale circolante netto può essere evidenziato nel modo seguente:

Questo margine di struttura, dunque, esprime la misura in cui l’impresa è in grado di estinguere le passività a breve termine attraverso il realizzo (diretto ed indiretto) di attività a breve termine.

Il capitale circolante netto può essere espresso anche come differenza tra fonti consolidate (passività a medio e lungo termine e capitale proprio) e attività immobilizzate.

Come è noto, infatti, il totale degli investimenti (I) è uguale al totale dei finanziamenti (F) ad una stessa data.

Pertanto:

I = F

Gli investimenti sono rappresentati da:

- attività correnti (CCL);

- attività immobilizzate (AI).

I finanziamenti sono costituti da:

- passività correnti (P);

- passività consolidate (PC);

- capitale netto (CN).

Pertanto possiamo scrivere che:

CCL + AI = P + PC + CN

Portando al primo membro P e al secondo AI avremo:

CCL – P = PC + CN – AI

Il primo membro non è altro che il capitale circolante netto. Quindi possiamo scrivere anche:

CCN = PC + CN –AI

Quindi il capitale circolante netto esprime quella parte di attività correnti che si può considerare finanziata con il ricorso a fonti durevoli.

In genere esso assume valori positivi, mentre nel caso in cui assuma valori negativi sta ad indicare che una parte di attività immobilizzate risulta finanziata con passività a breve termine e ciò indica una situazione anomala sotto il profilo finanziario.

Il margine di struttura

Il margine di tesoreria

Analisi per indici

Attività correnti

Capitale circolante commerciale

Capitale circolante netto commerciale

Capitale circolante netto e capitale circolante commerciale