STATO PATRIMONIALE RICLASSIFICATO

UN ESEMPIO DI STATO PATRIMONIALE RICLASSIFICATO SECONDO IL CRITERIO FINANZIARIO

Aggiornato al 02.03.2010

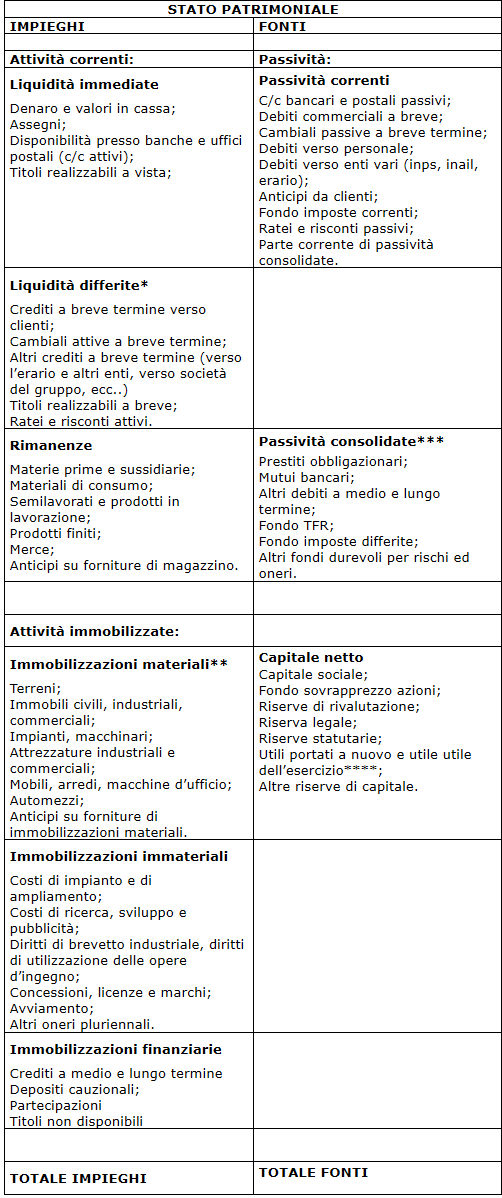

* I crediti e le cambiali vanno inseriti tra le liquidità al netto dell’eventuale fondo svalutazione crediti.

** Le immobilizzazioni materiali vanno indicate al netto dei rispettivi fondi di ammortamento.

*** Ogni voce delle passività consolidate va indicata al netto della parte corrente.

**** In caso di perdite portate a nuovo o di perdite dell’esercizio il loro valore va sottratto da quello delle restanti voci del capitale netto.

Gli altri approfondimenti sull’argomento:

Riclassificazione stato patrimoniale

Come si finanzia un’impresa

Gli investimenti dell’impresa

Liquidità

Attività correnti

Attività immobilizzate

Passività correnti

Passività consolidate

Struttura finanziaria dell’impresa

Le fasi delle analisi di bilancio

Riclassificazione stato patrimoniale - differenti criteri

Come si finanzia un’impresa

Gli investimenti dell’impresa

Liquidità

Attività correnti

Attività immobilizzate

Passività correnti

Passività consolidate

Struttura finanziaria dell’impresa

Le fasi delle analisi di bilancio

Riclassificazione stato patrimoniale - differenti criteri