STRUTTURA FINANZIARIA DELL'IMPRESA

COS'E' E QUALI INFORMAZIONI FORNISCE

Lo Stato Patrimoniale di un’impresa fornisce importanti indicazioni sulla struttura finanziaria della stessa, cioè su come l’impresa si finanzia e su come investe i mezzi finanziari a sua disposizione.

Le attività rappresentano gli investimenti in essere alla data a cui si riferisce lo Stato patrimoniale, normalmente il 31/12 dell’anno in esame.

Le passività e il capitale netto indicano come l’impresa ha finanziato i suoi investimenti, sempre con riferimento alla medesima data.

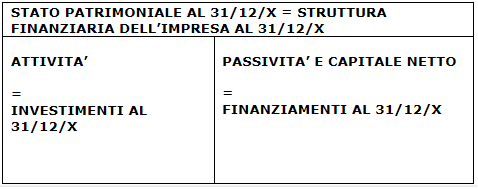

Pertanto, avremo:

Poiché, in ogni istante, il totale delle attività è uguale al totale delle passività e del capitale netto, avremo anche che il totale degli investimenti è uguale al totale dei finanziamenti attinti.

Pertanto:

ATTIVITA’ = PASSIVITA’ E CAPITALE NETTO

INVESTIMENTI = FINANZIAMENTI

Facciamo ora una precisazione. Quando si esamina la struttura finanziaria dell’impresa è importante notare che il valore degli investimenti è sempre assunto al netto di eventuali poste rettificative.

Così, ad esempio, le immobilizzazioni materiali vanno considerate al netto dei fondi ammortamento, i crediti verso i clienti vanno considerati al netto del fondo svalutazione crediti, il magazzino va considerato al netto di un’eventuale fondo svalutazione magazzino, e così via.

Gli investimenti, indicano come l’impresa ha impiegato i mezzi finanziari a sua disposizione: essi, dunque, rappresentano gli impieghi, ma anche il fabbisogno finanziario dell’impresa in un certo istante.

Facciamo un esempio:

le attività al 31/12 dell’anno x ammontano a 100.000 euro. Significa che l’impresa, a tale data, ha effettuato 100.000 euro di investimenti (in immobilizzazioni, in magazzino, in crediti, ecc…).

Quindi, alla stessa data, doveva aver bisogno di 100.000 euro di finanziamenti. E’ questo, quindi, il fabbisogno finanziario dell’impresa al 31/12 dell’anno x.

Tutti i finanziamenti attinti dall’impresa vanno a coprire nel loro complesso tutti gli investimenti in essere.

Quindi, l’impresa non finanzia un singolo investimento con uno specifico finanziamento. Tuttavia, affinché la struttura finanziaria si possa dire equilibrata, è necessario che fonti di finanziamento e investimenti presentino caratteristiche simili, soprattutto per quanto riguarda la loro durata.

Infatti, la struttura finanziaria dell’impresa è equilibrata, solamente se:

- investimenti a medio-lungo termine sono coperti con finanziamenti a medio-lungo termine;

- investimenti a breve termine sono coperti con finanziamenti a breve termine.

Gli investimenti dell’impresa

Liquidità

Attività correnti

Attività immobilizzate

Passività correnti

Passività consolidate

Stato patrimoniale riclassificato

Riclassificazione stato patrimoniale

Capitale permanente