AFFITTO DI AZIENDA: SCRITTURE CONTABILI BASATE SULLA DISTINZIONE TRA BENI FUNGIBILI E BENI INFUNGIBILI

LE SCRITTURE CONTABILI RELATIVE ALL'AFFITTO DI AZIENDA E BASATE SUL UN METODO INTERMEDIO TRA QUELLO DELLA PROPRIETÀ E QUELLO DELLA DISPONIBILITÀ

Due sono i metodi principali in base ai quali si rilevano normalmente le scritture relative all’affitto dell’azienda:

- quello della proprietà. Esso, partendo dall’idea che i beni dell’azienda, durante il contratto di affitto, rimangono nella proprietà del locatore prevede che le attività e le passività continuino ad essere iscritte nella sua contabilità;

- quello della disponibilità. Esso, parte dall’idea che dei beni relativi all’azienda data in affitto, durante il contratto, dispone l’ affittuario e pertanto ritiene che sia più giusto che le attività e le passività ad essa relative siano iscritte nella contabilità di quest’ultimo.

Esiste, tuttavia, anche una terza soluzione intermedia rispetto alle due precedenti che si fonda sulla distinzione tra beni fungibili e beni infungibili.

I beni fungibili sono beni che possono essere sostituiti con altrettanti beni di analoga natura o specie. Rientrano in questa categoria i beni mobili.In linea di massima (con le precisazioni che diremo tra breve) questi beni sono iscritti nella contabilità dell’affittuario che ne ha la piena disponibilità.

Nel caso dell’affitto dell’azienda sono beni fungibili le rimanenze di magazzino (merci, materie prime, materie sussidiarie, materiali di consumo, prodotti finiti, ecc..) che per loro natura sono destinate ad essere oggetto di scambio o ad essere impiegate nella produzione.

Lo stesso discorso vale per i crediti e i debiti che sono trasferiti all’affittuario. Questi beni sono normalmente sostituiti con altri della stessa specie senza che ciò comporti una modifica sostanziale del complesso aziendale di cui fanno parte. Per questo motivo essi sono trasferiti nella contabilità dell’affittuario, mentre nella contabilità del locatore viene iscritto un credito per la riconsegna.

Tra i

beni fungibili

troviamo anche alcune

immobilizzazioni

(macchinari, impianti, mobili, ecc..). Per questa categoria di beni, la contabilizzazione dipende da ciò che prevede il contratto:

- se il contratto prevede che l’affittuario non può disporne senza il preventivo consenso dell’affittante, essi devono essere lasciati nella contabilità del locatore in quanto l’affittuario non ne ha la piena disponibilità;

- se, invece, l’affittuario ne ha la piena disponibilità allora devono passare nella contabilità dell’affittuario, mentre il locatore rileva un credito per la riconsegna.

I beni infungibili sono beni dotati di una loro individualità ch e non possono essere sostituiti gli uni con gli altri. Questi beni continuano a rimanere iscritti nella contabilità del locatore.

I beni immobili e i beni mobili registrati (fabbricati, veicoli aziendali) essendo beni infungibili rimangono sempre iscritti nella contabilità del locatore.

STIPULA DEL CONTRATTO DI AFFITTO

Esempio.

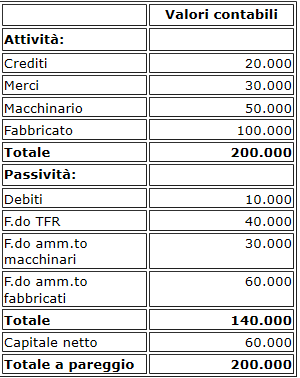

La Alfa Srl stipula un contratto di affitto della sua azienda. Dalla contabilità risultano i seguenti conti:

I fabbricati e il relativo fondo, essendo beni immobili continuano ad essere iscritti nella contabilità del locatore.

I macchinari, dato che il contratto ne concede la disponibilità piena all’affittuario, vengono iscritti nella contabilità di quest’ultimo come tutte le restanti attività e passività.

Pertanto, il locatore effettuerà la seguente scrittura contabile:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ../../.. | DEBITI | 10.000 | |

| ../../.. | FONDO TFR | 40.000 | |

| ../../.. | F.DO AMM.TO MACCHINARI | 30.000 | |

| ../../.. | CREDITO DI RESTITUZIONE DA AFFITTUARIO | 20.000 | |

| ../../.. | CREDITI | 20.000 | |

| ../../.. | MERCI | 30.000 | |

| ../../.. | MACCHINARI | 50.000 |

L’affittuario, invece, effettuerà la seguente scrittura:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ../../.. | CREDITI | 20.000 | |

| ../../.. | MERCI | 30.000 | |

| ../../.. | MACCHINARI | 50.000 | |

| ../../.. | DEBITI | 10.000 | |

| ../../.. | F.DO TRF | 40.000 | |

| ../../.. | F.DO AMM.TO MACCHINARI | 40.000 | |

| ../../.. | DEBITI DI RESTITUZIONE A LOCATORE | 20.000 |

DURANTE IL CONTRATTO DI AFFITTO

Durante il contratto di affitto:

- il locatore rileverà l’incasso dei canoni di locazione, mentre l’affittuario rileverà il loro pagamento;

- il locatore rileverà le quote di ammortamento delle immobilizzazioni non trasferite (nel nostro esempio del fabbricato), mentre l’affittuario rileverà le quote di ammortamento delle immobilizzazioni trasferite (nel nostro esempio del macchinario).

AL TERMINE DEL CONTRATTO DI LOCAZIONE

Al termine del contratto di locazione le scritture che dovranno essere redatte dal locatore e dall’affittuario saranno del tutto simili a quelle che vanno effettuate applicando il metodo della disponibilità: chiaramente esse riguarderanno solamente le attività e le passività trasferite all’affittuario e che dovranno essere ritrasferite al locatore. A tale proposito si vedano Affitto di azienda: scritture contabili del locatore e Affitto di azienda: scritture contabili dell’affittuario .

Affitto di azienda: caratteristiche del contratto

Affitto di azienda: debiti e crediti

Affitto di azienda: iva

Affitto di azienda: imposte sul reddito

L’imposta di registro nei contratti di affitto di azienda

Affitto di azienda e dichiarazione iva

Aziende date in affitto o in usufrutto: ammortamento dei beni

Affitto di azienda e ammortamento delle immobilizzazioni

Le spese di manutenzione nel contratto di affitto di azienda

Affitto di azienda e conguaglio di fine contratto

Trattamento fiscale del conguaglio di affittanza

Aspetti contabili dell’affitto di azienda

Affitto di azienda: scritture contabili del locatore nel metodo della proprietà

Affitto di azienda: scritture contabili dell’affittuario nel metodo della proprietà

Affitto di azienda: scritture contabili del locatore nel metodo della disponibilità

Affitto di azienda: scritture contabili dell’affittuario nel metodo della disponibilità