REGIME FORFETTARIO: CALCOLO DELL'IMPOSTA SOSTITUTIVA

COME VA CALCOLATA L'IMPOSTA SOSTITUTIVA PER I SOGGETTI IN REGIME FORFETTARIO

Vediamo, di seguito, come va calcolata l’imposta sostitutiva per i soggetti che applicano il regime forfettario.

Innanzitutto va detto che essi pagano un’imposta sostitutiva dell’IRPEF, delle addizionali regionali e comunali e dell’IRAP, pari al 15% del reddito imponibile.

Nel caso di imprese familiari, l’imposta sostitutiva deve essere calcolata sul reddito al lordo delle quote assegnate al coniuge e ai collaboratori familiari, e deve essere versata dall’imprenditore.

Esempio.

Reddito dell’impresa familiare 40.000 euro di cui 24.000 euro spettanti all’imprenditore e 16.000 al coniuge.

L’imposta va calcolata sul reddito di 40.000 euro e versata dall’imprenditore.

Il reddito imponibile deve essere determinato applicando il criterio di cassa: in altre parole si deve tenere conto dei ricavi e dei compensi percepiti nel corso dell’anno.

Esempio.

Ricavi fatturati 20.000 di cui incassati nel corso dell’anno 18.500.

Il reddito imponibile dell’anno è pari a 18.500 euro.

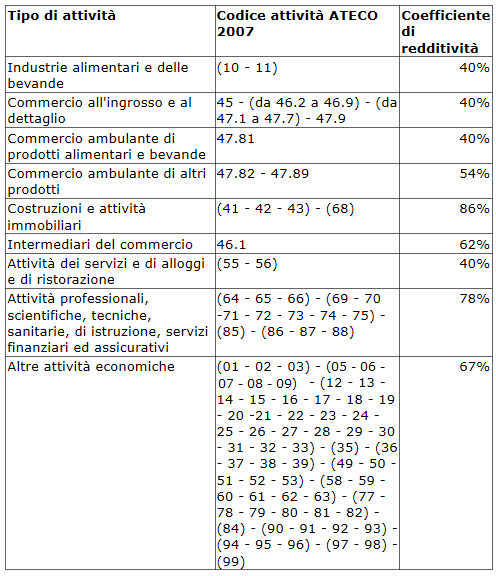

Sull’ammontare dei ricavi percepiti occorre applicare un coefficiente di redditività che varia a seconda del codice ATECO, codice che serve ad individuare l’attività esercitata dal soggetto.

I coefficienti di redditività sono riportati nella tabella sottostante.

COEFFICIENTI DI REDDITIVITA’ PER SETTORE DI ATTIVITA’

In caso di inizio di una nuova attività l’imposta sostitutiva si applica nella misura del 5% per i primi 5 anni di attività. Tale disposizione si applica a partire dal 2016.

Si può beneficiare della riduzione a condizione che:

- il contribuente non abbia esercitato, nei 3 anni precedenti l’inizio dell’attività, attività artistica, professionale o d’impresa anche in forma associata o familiare;

- l’attività da esercitare non costituisca in alcun modo mera prosecuzione di un’altra precedentemente svolta sotto forma di lavoro dipendente o autonomo, escluso il caso in cui l’attività precedentemente svolta consista nel periodo di pratica obbligatoria al fine dell’esercizio di arti o professioni;

- nel caso in cui sia proseguita un’attività svolta in precedenza da altro soggetto, l’ammontare dei relativi ricavi o compensi, realizzati nel periodo d’imposta precedente quello del predetto beneficio, non deve essere superiore ai limiti previsti per l’accesso al regime.

In precedenza era prevista per il periodo d’imposta di inizio dell’attività e per i due successivi, la riduzione del reddito di 1/3.

Coloro che nel 2015 hanno beneficiato della riduzione del reddito di 1/3, possono nel 2016 beneficiare della riduzione dell’aliquota al 5%. Tale riduzione, tuttavia, potrà essere applicata solamente per gli anni dal 2016 al 2019, avendo già usufruito per un anno della agevolazione della riduzione del reddito.

Dal reddito così determinato si

deducono

i

contributi previdenziali

versati in ottemperanza a disposizioni di legge. Tra i contributi deducibili vi sono anche:

- i contributi versati per conto dei collaboratori dell’impresa familiare che sono fiscalmente a carico;

- i contributi versati per conto dei collaboratori dell’impresa familiare che non sono fiscalmente a carico se l’imprenditore non ha esercitato il diritto di rivalsa.

Non sono deducibili, dalla determinazione del reddito imponibile del soggetto forfettario, i contributi versati all'INAIL per l’assicurazione contro gli infortuni sul lavoro.

Sul reddito così determinato si applica l’aliquota del 15%.

Per il versamento dell’imposta valgono le disposizioni previste in materia di versamento dell’IRPEF.

Esempio di calcolo.

Impresa, che svolge commercio ambulante di prodotti non alimentari, i cui ricavi ammontano a 27.700 euro e che

non ha optato per il regime contributivo agevolato.

Nel caso in cui i contributi versati siano superiori al reddito d’impresa o al reddito di lavoro autonomo determinato come visto sopra, l’eccedenza può essere dedotta dal reddito complessivo come onere deducibile ai sensi dell’art.10 del TUIR.

Nel caso in cui il contribuente forfettario sia fiscalmente a carico ed abbia versato contributi previdenziali ed assistenziali superiori rispetto al reddito d’impresa o di lavoro autonomo, l’eccedenza può essere dedotta dai familiari che lo hanno a carico ai sensi dell’art.10 del TUIR.

Qualora il contribuente consegua anche proventi a titolo di diritto d’autore essi, anche se correlati con l’attività di lavoro autonomo svolta, vengono tassati secondo le regole proprie stabilite all’art.54 del TUIR, comma 8.

L'eventuale estromissione di immobilizzazioni, durante il periodo di applicazione del regime forfettario non fa sorgere

plusvalenze tassabili o minusvalenze deducibili anche se si tratta di beni strumentali acquisiti prima dell’ingresso nel regime forfettario.

In quest'ultima ipotesi, tuttavia, vi è l'obbligo di annotare l’estromissione del bene nel

registro dei beni ammortizzabili tenuto fino

al momento in cui il soggetto è entrato nel regime forfettario.

Obblighi contabili regime forfettario

Regime forfettario caratteristiche

Regime forfettario e operazioni con l’estero

Regime forfettario: regime contributivo

Regime forfettario e modelli intrastat

Regime forfettario: cause di esclusione e partecipazione in altre imprese

Regime forfettario: cause di esclusione ed esercizio di attività nei confronti del datore di lavoro

Contribuenti forfettari: cambiamento di regime

Contribuenti forfettari ed operazioni intracomunitarie

Contribuenti forfettari ed imposta di bollo