PLUSVALENZA FISCALE

COME VA CALCOLATA E IN QUALI CASI PUO' NON COINCIDERE CON LA PLUSVALENZA CONTABILE

Non sempre la plusvalenza conseguita fiscalmente, e dunque soggetta a tassazione, coincide con quella determinata contabilmente.

Questa differenza si verifica ogni qual volta l’ammortamento calcolato sotto il profilo civilistico non coincide con l’ammortamento fiscalmente deducibile.

Uno dei casi più frequenti, nei quali si riscontra tale situazione, riguarda le auto aziendali.

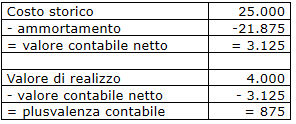

Esempio:

un rappresentante ha acquistato un auto del valore di 25.000 euro.

L’auto viene ammortizzata nella misura del 12,50% nel primo esercizio e nella misura del 25% negli esercizi successivi.

Al termine del 4° esercizio l’auto viene venduta al prezzo di 4.000 euro.

Occorre ricordare che per gli agenti e rappresentanti di commercio, i costi di acquisto delle auto sono deducibili nella misura dell’80% e fino ad un limite di 25.822,98 euro.

L’auto acquistata dal nostro rappresentante non ha superato il limite sopra detto (25.822,98 euro). Quindi, al termine del 4° esercizio, la situazione contabile e fiscale sarà la seguente:

Contabilmente, avremo:

Fiscalmente la plusvalenza tassabile non ammonta a 875 euro.

Infatti l’art.164 del TUIR, comma 2, precisa che ai fini della determinazione del reddito d’impresa, le plusvalenze e le minusvalenze patrimoniali rilevano nella stessa proporzione esistente tra l’ammontare dell’ammortamento fiscalmente dedotto e quello complessivamente effettuato.

Quindi, tornando al nostro esempio:

ammortamento fiscalmente dedotto/ ammortamento complessivamente effettuato =

17.500/ 21.875 = 0,80 = 80%.

Plusvalenza contabile 875 x 80% = 700 plusvalenza fiscale.

Plusvalenze patrimoniali - scritture contabili

Minusvalenze patrimoniali - scritture contabili

Plusvalenze e minusvalenze - collocazione in bilancio

Trattamento fiscale delle plusvalenze

Rateizzazione delle plusvalenze

Beni ceduti nel corso dell’anno

Ammortamento dei beni ceduti nel corso d’anno

Plusvalenze autovetture

Minusvalenze autovetture

Indennizzi assicurativi: trattamento fiscale

Perdita parziale di beni strumentali