REGIME FORFETTARIO

CAUSE DI ESCLUSIONE E PARTECIPAZIONE IN ALTRE IMPRESE

Varie sono le cause di esclusione dal regime forfettario.

Qui andremo ad esaminare la partecipazione in altre imprese alla luce di quanto previsto dalla L.190/2014, art.1, commi dal 54 all’89, e dalla Circolare dell’Agenzia delle Entrate n.9 del 2019.

Per l’elenco completo delle cause di esclusione si rimanda alla lettura dell’approfondimento Regime forfettario.

Una delle cause di esclusione dal regime forfettario è data dalla partecipazione in talune imprese.

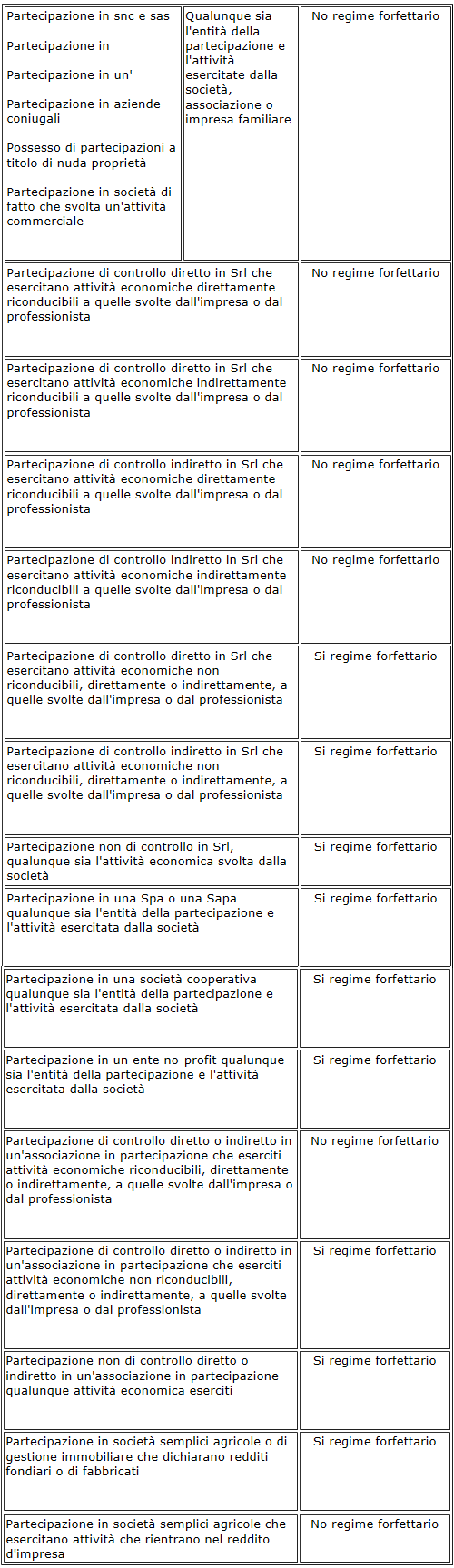

La norma distingue due tipi di partecipazioni:

- la prima consiste nella

partecipazione

all’esercizio dell’attività di:

- società di persone;

- associazioni;

- imprese familiari, in qualità di collaboratori;

- aziende coniugali;

- società di fatto che svolgono un’attività commerciale in quanto equiparate alle snc;

- possesso di partecipazioni a titolo di nuda proprietà.

In questo caso non conta l’entità della partecipazione, né il tipo di attività svolta dal contribuente forfettario e dalla società nella quale si vanta una partecipazione;

- la seconda consiste nel

controllo

diretto o indiretto di

- società a responsabilità limitata;

-

associazioni in partecipazione;

le quali esercitino attività economiche direttamente o indirettamente riconducibili a quelle svolte dagli esercenti attività d’impresa, arti o professioni.

In questo secondo caso, quindi, non si tratta di una qualsiasi partecipazione, ma:

- di una partecipazione che deve attribuire il controllo della partecipata (diretto o indiretto);

- di una partecipazione in una società o associazione che svolga una attività economica riconducile a quella svolta dal contribuente che applica il regime forfettario o che intende applicarlo.

Per controllo diretto o indiretto si intende il possesso, diretto o indiretto, del 50%+1 delle quote di una Srl. Tuttavia, il controllo si ha anche quando, pur non disponendo della maggioranza delle quote, si può esercitare un’influenza dominante nell’assemblea ordinaria, anche nel caso in cui questa influenza dominante derivi da particolari vincoli contrattuali.

Il controllo indiretto si ha, in genere, attraverso il possesso di un’altra società. La Circolare dell’Agenzia delle Entrate n.9/2019 parla di controllo indiretto anche in caso di controllo da parte di interposta persona. Nell’ambito delle persone interposte si comprendono i familiari, ovvero il coniuge, i parenti entro il terzo grado e gli affini entro il secondo grado.

Esempio:

Mario Rossi è un contribuente forfettario. La moglie detiene il 51% delle quote della Alfa Srl che esercita un’attività economica direttamente o indirettamente riconducibile a quella svolta da signor Rossi.

Mario Rossi non potrà più applicare il regime forfettario.

Per quanto riguarda l’attività economica svolta dal contribuente e dalla Società a responsabilità limitata controllata, o dall’associazione in partecipazione, si deve fare riferimento all’attività effettivamente esercitata indipendentemente dai codici ATECO dichiarati.

Nel caso in cui la Società a responsabilità limitata eserciti delle attività appartenenti alla medesima sezione ATECO rispetto a quelle esercitate dal contribuente forfettario, le due attività economiche si considereranno direttamente o indirettamente riconducibili se:

- il contribuente forfettario effettua cessioni di beni o prestazioni di servizi tassati con imposta sostitutiva a favore della società controllata (direttamente o indirettamente);

- la Srl, a sua volta, deduce dalla sua base imponibile i relativi componenti negativi di reddito.

Esempio:

Mario Rossi è un imprenditore forfettario che possiede il 60% delle quote della Alfa Srl. La società Alfa e il signor Rossi svolgono esattamente lo stesso tipo di attività.

Mario Rossi effettua prestazioni di servizi a favore della Alfa Srl e quest’ultima deduce dal proprio reddito i compensi corrisposti al consulente.

Mario Rossi non potrà applicare il regime forfettario.

Se, però, per la Alfa Srl il compenso pagato a Mario Rossi non fosse fiscalmente deducibile, quest’ultimo potrebbe continuare ad applicare il regime forfettario.

Anche se la Alfa Srl non acquistasse servizi da Mario Rossi, quest’ultimo potrebbe applicare il regime forfettario.

Non costituisce causa di esclusione la partecipazione in società semplici, tranne nei casi in cui le stesse producano redditi di lavoro autonomo o d’impresa, questo significa che possono applicare il regime forfettario coloro che partecipano anche ad una società semplice agricola o ad una società semplice immobiliare.

Di seguito, si riporta un elenco riepilogativo di quanto detto sopra.

Per quanto riguarda il momento nel quale la causa di esclusione assume rilevanza, va osservato che la Circolare dell’Agenzia delle Entrate n.9/2019 ha previsto due criteri differenti:

- nel caso in cui il contribuente partecipi in

società di persone,

associazioni,

imprese familiari

o

aziende coniugali, se le quote possedute sono

cedute

entro la

fine dell’anno precedente, egli potrà applicare il regime forfettario a decorrere dall’anno successivo.

Questa regola è applicabile sia in caso di inizio di una nuova attività da parte del contribuente che di prosecuzione di un’attività già svolta.

Esempio:

Mario Rossi svolge un’attività di lavoro autonomo ed è, al tempo stesso, socio della Beta Snc.

Se Mario Rossi cede nell’anno x la propria quota di partecipazione nella Beta Snc potrà, a partire dall’anno x+1, applicare il regime forfettario;

Per il 2019 è prevista una deroga per quanto riguarda le partecipazioni detenute alla fine del 2018, il regime forfettario potrà essere applicato nel 2019, ma occorrerà rimuovere la causa ostativa entro la fine del 2019: in caso contrario ci sarà la fuoriuscita dal regime forfettario dal 2020;

- nel caso in cui il contribuente partecipi ad una

Srl, tenuto conto del controllo esercitato e dell’attività economica svolta, come si è visto sopra, si deve fare riferimento all’anno di applicazione del regime

dato che, solo nell’anno di applicazione del regime si potrà verificare, se l’attività economica esercitata dalla Srl è riconducibile o meno a quella svolta dal contribuente forfettario.

Esempio:

Mario Rossi svolge un’attività d’impresa e partecipa, al tempo stesso, alla Alfa Srl in misura del 51%. L’attività svolta dalla società è riconducibile a quella svolta dal Signor Rossi.

Se Mario Rossi cede nell’anno x la propria quota di partecipazione nella Alfa Srl potrà, a partire dallo stesso anno x, applicare il regime forfettario.

Da un’interrogazione parlamentare in commissione Finanze alla Camera emerge che i soci delle Srl in liquidazione possono accedere al regime forfettario dato che l’attività della società, durante la fase di liquidazione, mira esclusivamente alla realizzazione dell’attivo e all’estinzione delle poste passive. Di conseguenza, tale attività, non è sicuramente riconducibile, né direttamente, né indirettamente, a quella svolta dal socio che accede al regime forfettario.

La partecipazione in una società di persone dichiarata fallita costituisce causa ostativa all'applicazione del regime forfettario poiché la dichiarazione di fallimento non esclude la possibile percezione di un reddito di partecipazione in capo al socio, dato che è possibile, nel corso della procedura, l'esercizio provvisorio dell'impresa come pure è possibile, dopo la chiusura del fallimento per soddisfacimento integrale dei creditori, la ripartizione del residuo attivo (interpello n.422/2022).

Il soggetto che partecipa, con una quota di minoranza, ad una società tra professionisti, può applicare il regime forfettario se non esercita il controllo di fatto (interpello 501/2019).

Obblighi contabili regime forfettario

Regime forfettario caratteristiche

Regime forfettario: calcolo imposta sostitutiva

Regime forfettario e operazioni con l’estero

Regime forfettario: regime contributivo

Regime forfettario e modelli intrastat

Regime forfettario: cause di esclusione ed esercizio di attività nei confronti del datore di lavoro

Contribuenti forfettari: cambiamento di regime

Contribuenti forfettari ed operazioni intracomunitarie

Contribuenti forfettari ed imposta di bollo