AFFITTO DI AZIENDA: SCRITTURE CONTABILI DEL LOCATORE NEL METODO DELLA PROPRIETÀ

LE SCRITTURE CONTABILI REDATTE DAL LOCATORE NEL CASO IN CUI SI APPLICHI IL PRINCIPIO DI PROPRIETÀ

Il principio della proprietà presuppone che, in caso di affitto di azienda, i beni ad essa relativi devono continuare ad essere iscritti nella contabilità del locatore che ne conserva la loro proprietà.

Vediamo, quindi, le scritture che debbono essere redatte dal locatore.

STIPULA DEL CONTRATTO DI AFFITTO

Il locatore mantiene tutti gli elementi attivi e passivi relativi all’azienda iscritti nel proprio Stato Patrimoniale. Di conseguenza, al momento della stipula del contratto d’affitto egli non deve effettuare nessuna rilevazione contabile.

Prima della riforma del bilancio del 2015, il locatore effettuava una registrazione tra i conti d’ordine, nel sistema dei beni dell’azienda presso terzi . La loro soppressione ha reso necessario esclusivamente fornire le informazioni relative ai beni dell’azienda presso terzi in Nota integrativa dove si ritiene opportuno indicare anche i canoni di locazione che saranno complessivamente percepiti.

DURANTE IL CONTRATTO DI AFFITTO

Durante il contratto di affitto il locatore dovrà rilevare i canoni di affitto che concorrono alla formazione del reddito in base al principio di competenza.

Esempio:

la Alfa Srl stipula un contratto di affitto con il quale dà in affitto la sua azienda ad un canone annuo di 50.000 euro + IVA 22%.

La scrittura redatta dalla Alfa Srl sarà:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ../../.. | CREDITI V/AFFITTUARIO | 61.000 | |

| ../../.. | CANONI DI LOCAZIONE AZIENDA | 50.000 | |

| ../../.. | IVA NS/DEBITO | 11.000 |

Il credito verso l’affittuario andrà rilevato tra le attività dello Stato Patrimoniale come Crediti verso altri (C.II.5-quater). I canoni di locazione sono da indicare nel Conto Economico tra gli Altri ricavi e proventi (A.5).

Nell’esempio sopra si ipotizza che tutti i canoni incassati siano interamente di competenza dell’esercizio: in caso contrario, al termine dell’esercizio si dovrà procedere al calcolo di eventuali ratei attivi o risconti passivi.

Qualora gli oneri relativi al deperimento dei beni siano posti a carico del locatore, in deroga a quanto previsto dalle norme del Codice civile, egli dovrà procedere a rilevare le quote di ammortamento relative alle immobilizzazioni comprese nel contratto di affitto. Esse andranno rilevate nei modi consueti.

Esempio:

la Alfa Srl ammortizza l’impianto facente parte del complesso aziendale dato in affitto per 5.000 euro.

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| 31/12/.. | AMMORTAMENTO IMPIANTI | 5.000 | |

| 31/12/.. | FONDO AMMORTAMENTO IMPIANTI | 5.000 |

Qualora gli oneri relativi al deperimento dei beni siano posti a carico dell’affittuario, in quanto non sia stata prevista nessuna deroga rispetto alle norme del Codice civile, il locatore non dovrà procedere ad effettuare nessuna scrittura di ammortamento.

AL TERMINE DEL CONTRATTO DI AFFITTO

Al termine del contratto di locazione il locatore dovrà rilevare le differenze inventariali e l’eventuale conguaglio in denaro.

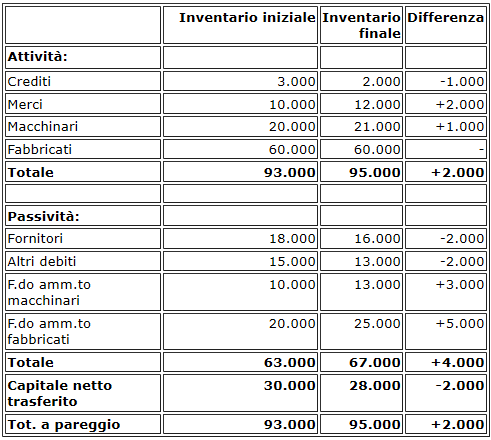

Partiamo dalle differenze inventariali. Nella contabilità del locatore le attività e le passività sono rimaste iscritte ai valori contabili relativi all’inizio del contratto. E’ chiaro però che, i crediti che rientreranno nella disponibilità del locatore, come pure i debiti, le merci di magazzino e così via, non necessariamente saranno di pari ammontare. Per questa ragione occorre rilevare le differenze inventariali. La differenza tra tutti i nuovi e i vecchi valori contabili confluirà nel conto Rettifiche di fine affittanza o Rettifiche da differenze affitto o Rettifiche da riconsegna azienda.

Esempio:

gli inventari iniziale e finale dell’azienda affittata, espressi a valori contabili, sono riportati nella tabella seguente

I nostri inventari devono essere adeguati in base ai valori correnti al termine del contratto.

Esempio:

supponiamo che dagli inventari rivalutati risulti che il capitale netto di trasferimento iniziale sia parti a 37.000 euro, mentre il capitale netto di trasferimento finale sia pari a 30.000 euro. Il conguaglio in denaro dovuto dall’affittuario sarà pari a:

conguaglio di affittanza: 37.000 - 30.000 = 7.000 euro.

La prima scrittura che il locatore dovrà redigere sarà quella necessaria a rilevare le differenze inventariali, ovvero:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ../../.. | MERCI | 2.000 | |

| ../../.. | MACCHINARI | 1.000 | |

| ../../.. | FORNITORI | 2.000 | |

| ../../.. | ALTRI DEBITI | 2.000 | |

| ../../.. | RETTIFICHE DI FINE AFFITTANZA | 2.000 | |

| ../../.. | CREDITI | 1.000 | |

| ../../.. | FONDO AMMORTAMENTO MACCHINARI | 3.000 | |

| ../../.. | FONDO AMMORTAMENTO FABBRICATI | 5.000 |

Sarà poi necessario rilevare:

- il credito nei confronti dell’affittuario per il conguaglio di affittanza;

- come differenza tra le Rettifiche di fine affittanza e il Conguaglio di affittanza, si dovrà contabilizzare una sopravvenienza attiva:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ../../.. | CREDITI V/AFFITTUARIO PER CONGUAGLIO FINE AFFITTANZA | 7.000 | |

| ../../.. | RETTIFICHE DI FINE AFFITTANZA | 2.000 | |

| ../../.. | SOPRAVVENIENZA ATTIVA AFFITTO AZIENDA | 5.000 |

Affitto di azienda: caratteristiche del contratto

Affitto di azienda: debiti e crediti

Affitto di azienda: iva

Affitto di azienda: imposte sul reddito

L’imposta di registro nei contratti di affitto di azienda

Affitto di azienda e dichiarazione iva

Aziende date in affitto o in usufrutto: ammortamento dei beni

Affitto di azienda e ammortamento delle immobilizzazioni

Le spese di manutenzione nel contratto di affitto di azienda

Affitto di azienda e conguaglio di fine contratto

Trattamento fiscale del conguaglio di affittanza

Aspetti contabili dell’affitto di azienda

Affitto di azienda: scritture contabili dell’affittuario nel metodo della proprietà

Affitto di azienda: scritture contabili del locatore nel metodo della disponibilità

Affitto di azienda: scritture contabili dell’affittuario nel metodo della disponibilità

Affitto di azienda: scritture contabili basate sulla distinzione tra beni fungibili e beni infungibili