AFFITTO DI AZIENDA: SCRITTURE CONTABILI DEL LOCATORE NEL METODO DELLA DISPONIBILITÀ

LE SCRITTURE CONTABILI REDATTE DAL LOCATORE NEL CASO IN CUI SI APPLICHI IL PRINCIPIO DELLA DISPONIBILITÀ

Le rilevazioni contabili relative all’ affitto di azienda possono essere fatte in vari modi a seconda del principio base al quale ci si richiama. Applicando il principio della disponibilità, i beni aziendali devono essere iscritti nel bilancio del soggetto che ne ha la disponibilità, cioè nel bilancio dell’affittuario, privilegiando così la sostanza dell’operazione anziché la sua forma come accade, invece, applicando il principio della proprietà.

L’applicazione di tale metodo è ammissibile solamente nel caso in cui tutti i poteri legati alla gestione dell’azienda sono trasferiti all’affittuario che ha pieni poteri anche in merito alla cessione e alla sostituzione delle immobilizzazioni.

Di seguito illustreremo le scritture contabili che devono essere redatte dal locatore qualora si applichi tale principio precisando che, le uniche differenze rispetto all’applicazione del principio della proprietà si hanno al momento della stipula del contratto e al termine del contratto, mentre nulla cambia per quanto riguarda le scritture redatte durante il contratto di affitto.

STIPULA DEL CONTRATTO DI AFFITTO

Poiché il locatore non ha più la disponibilità dei beni relativi all’azienda data in affitto, tutte le attività e le passività che passano nella disponibilità dell’affittuario non devono più risultare iscritte nel suo Stato Patrimoniale. Per contro il locatore andrà a rilevare un credito nei confronti dell’affittuario pari al valore del patrimonio netto dell’azienda.

Va però precisato che, prima di procedere con tale scritture è necessario effettuare tutte le scritture di assestamento per permettere di determinare i valori esatti da trasferire nella contabilità dell’affittuario, come ad esempio quelli relativi al magazzino.

Esempio:

la Alfa Srl stipula un contratto di affitto della sua azienda. I valori dell’inventario risultano essere i seguenti: crediti 20.000, impianti 90.000, merci 70.000, debiti 65.000, fondo TFR 30.000, fondo amm.to impianti 25.000.

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ../../.. | DEBITI | 35.000 | |

| ../../.. | FONDO TFR | 30.000 | |

| ../../.. | FONDO AMM.TO IMPIANTI E MACCHINARI | 75.000 | |

| ../../.. | CREDITO DI RESTITUZIONE DA AFFITTUARIO | 40.000 | |

| ../../.. | CREDITI | 20.000 | |

| ../../.. | MERCI | 70.000 | |

| ../../.. | IMPIANTI | 90.000 |

Il conto Crediti di restituzione da affittuario non rappresenta un credito che verrà regolato in denaro, ma con la restituzione dell’azienda al termine del contratto di locazione.

DURANTE IL CONTRATTO DI AFFITTO

Durante il contratto di affitto il locatore dovrà rilevare esclusivamente i canoni di affitto. Per le relative scritture rimandiamo a quanto detto in Aspetti di azienda: scritture contabili del locatore.

E’ invece sospesa, per tutta la durata dell’affitto, la rilevazione delle quote di ammortamento.

AL TERMINE DEL CONTRATTO DI AFFITTO

Al termine del contratto di locazione il locatore dovrà:

- riscrivere, nuovamente, in contabilità i valori delle attività e delle passività cedute;

- chiudere il conto Credito da restituzione nei confronti dell’affittuario;

- rilevare le differenze inventariali;

- registrare l’eventuale conguaglio in denaro.

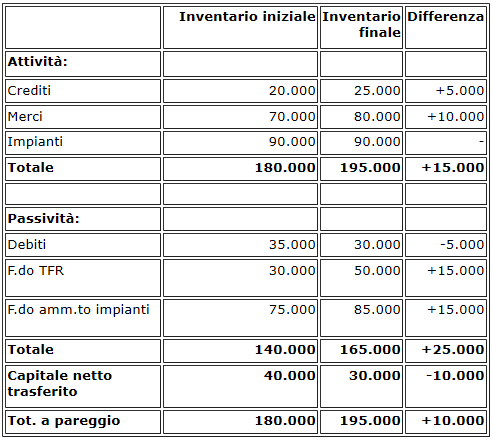

Esempio:

dall’inventario redatto all’inizio del contratto di affitto e al termine di esso, risultano i valori contabili riportati di seguito

Gli inventari predisposti vanno adeguati in base ai valori correnti al termine del contratto.

Esempio:

ipotizziamo che il capitale netto di trasferimento iniziale, in base all’inventario rivalutato, ammonti a 47.000 euro, mentre il capitale netto di trasferimento finale ammonti a 35.000 euro. Il conguaglio in denaro dovuto dall’affittuario è dato dalla differenza

47.000 - 35.000 = 12.000 euro.

Il locatore andrà a riscrive nella propria contabilità le attività e le passività tornate in suo possesso in base ai valori presenti nell’ inventario finale di riconsegna. Rileverà, la differenza tra i valori contabili iniziale e quelli finali, come rettifiche di fine affittanza e chiuderà il credito di restituzione vantato nei confronti dell’affittuario:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ../../.. | CREDITI | 25.000 | |

| ../../.. | MERCI | 80.000 | |

| ../../.. | IMPIANTI | 90.000 | |

| ../../.. | RETTIFICHE DI FINE AFFITTANZA | 10.000 | |

| ../../.. | DEBITI | 30.000 | |

| ../../.. | FONDO TFR | 50.000 | |

| ../../.. | F.DO AMM.TO IMPIANTI | 85.000 | |

| ../../.. | CREDITI DI RESTITUZIONE DA AFFITTUARIO | 40.000 |

Infine il locatore dovrà rilevare:

- il credito nei confronti dell’affittuario per il conguaglio di affittanza;

- chiudere il conto Rettifiche di fine affittanza. La differenza tra il conguaglio di affittanza dovuto dall’affittuario e le rettifiche di fine affittanza costituirà una

sopravvenienza attiva:

Data Conto Importo Dare Importo Avere ../../.. CREDITI V/AFFITTUARIO PER CONGUAGLIO FINE AFFITTANZA 12.000 ../../.. RETTIFICHE DI FINE AFFITTANZA 5.000 ../../.. SOPRAVVENIENZA ATTIVA AFFITTO AZIENDA 7.000

Affitto di azienda: caratteristiche del contratto

Affitto di azienda: debiti e crediti

Affitto di azienda: iva

Affitto di azienda: imposte sul reddito

L’imposta di registro nei contratti di affitto di azienda

Affitto di azienda e dichiarazione iva

Aziende date in affitto o in usufrutto: ammortamento dei beni

Affitto di azienda e ammortamento delle immobilizzazioni

Le spese di manutenzione nel contratto di affitto di azienda

Affitto di azienda e conguaglio di fine contratto

Trattamento fiscale del conguaglio di affittanza

Aspetti contabili dell’affitto di azienda

Affitto di azienda: scritture contabili del locatore nel metodo della proprietà

Affitto di azienda: scritture contabili dell’affittuario nel metodo della proprietà

Affitto di azienda: scritture contabili dell’affittuario nel metodo della disponibilità

Affitto di azienda: scritture contabili basate sulla distinzione tra beni fungibili e beni infungibili