TRATTAMENTO FISCALE DELLE PLUSVALENZE

COME VANNO TRATTATE FISCALMENTE LE PLUSVALENZE PATRIMONIALI

L’art.86 del TUIR disciplina la materia delle plusvalenze patrimoniali, cioè delle plusvalenze derivanti dalla vendita dei beni dell’impresa, diversi da quelli che generano dei ricavi. In parole povere si tratta delle plusvalenze conseguite dalla vendita di immobilizzazioni.

Per quanto riguarda le immobilizzazioni finanziarie, va detto che l’art.87 del TUIR disciplina le cosiddette plusvalenze esenti derivanti dalla vendita di azioni o quote di partecipazione in società che presentano determinati requisiti.

In questa sede ci occuperemo elusivamente delle plusvalenze derivanti da operazioni su immobilizzazioni materiali ed immateriali.

Le

plusvalenze

sono

tassabili

se derivano da:

- cessione a titolo oneroso;

- risarcimento anche in forma assicurativa per la perdita o il danneggiamento dei beni;

- assegnazione ai soci;

- destinazione a finalità estranee all’esercizio dell’impresa.

Noi ci soffermeremo, in questo intervento, esclusivamente sulle plusvalenze derivanti da cessione a titolo oneroso.

Fiscalmente la

plusvalenza

è data dalla

differenza tra il corrispettivo,

al netto degli oneri accessori di diretta imputazione, e il

costo non ammortizzato.

Quindi:

PLUVALENZA =

CORRISPETTIVO

al netto degli oneri di diretta imputazione

- COSTO NON AMMORTIZZATO

Esempio:

corrispettivo pattuito per la cessione del bene 20.000 al netto di IVA. Costo non ancora ammortizzato del bene 12.000 euro.

Plusvalenza 8.000 euro (20.000 – 12.000).

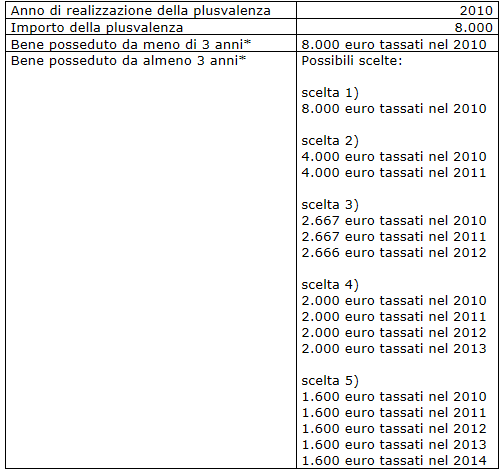

La plusvalenza così calcolata può concorrere alla formazione del reddito imponibile in due modi diversi:

- per l’intero ammontare nell’esercizio in cui è stata realizzata;

- se i beni sono stati posseduti per un periodo non inferiore a tre anni, o a un anno per le società sportive professionistiche, a scelta del contribuente, in quote costanti nell’esercizio successivo ma non oltre il quarto. Tale scelta deve risultare dalla dichiarazione dei redditi.

Vediamo come si applica la norma con il ricorso ad un esempio:

*1 anno per le società sportive professionistiche.

Una precisazione va fatta, infine, con riferimento al periodo di possesso (tre anni o uno a seconda dei casi): il calcolo va fatto con riferimento a tre anni dal momento dell’acquisto.

Esempio:

bene acquistato il 1° marzo 2007.

La plusvalenza è rateizzabile se la vendita è avvenuta dopo il 1° marzo 2010.

Plusvalenze e minusvalenze

Plusvalenze patrimoniali - scritture contabili

Minusvalenze patrimoniali - scritture contabili

Plusvalenze e minusvalenze - collocazione in bilancio

Rateizzazione delle plusvalenze

Plusvalenza fiscale

Beni ceduti nel corso dell’anno

Ammortamento dei beni ceduti nel corso d’anno

Plusvalenze autovetture

Minusvalenze autovetture

Indennizzi assicurativi: trattamento fiscale

Perdita parziale di beni strumentali