ESEMPIO DI CALCOLO RISCONTO ATTIVO

VEDIAMO, ATTRAVERSO UN ESEMPIO, COME CALCOLARE UN RISCONTO ATTIVO E QUALI SCRITTURE REDIGERE

Esempio:

ipotizziamo che la nostra impresa, in data 15/09, prenda in affitto un capannone pagando un canone semestrale di 12.000 euro. Il canone viene pagato anticipatamente all’inizio del semestre.

Vediamo qual è la situazione ipotizzata.

In data 15/09 l’impresa paga il fitto passivo relativo al capannone per 12.000 euro. L’impresa contabilmente rileva il costo sostenuto e movimenta come contropartita il conto banca (ipotizzando che il pagamento sia avvenuto a mezzo c/c bancario):

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| 15/09/x | FITTO PASSIVO | 12.000 | |

| 15/09/x | BANCA C/C | 12.000 |

Come si può notare l’impresa paga, e registra, il fitto relativo all’intero semestre. Tuttavia parte del costo sostenuto non è di competenza del periodo e non deve concorrere a formare il reddito dell’esercizio: questa parte, essendo di competenza dell’esercizio successivo dovrà essere rinviata al futuro.

Occorre, allora, determinare la parte di ricavo da rinviare all’esercizio successivo con le scritture di rettifica da redigersi al 31/12.

Ecco come occorre procedere per il calcolo del risconto.

Occorre impostare la seguente proporzione:

Nel nostro caso la proporzione da impostare sarà:

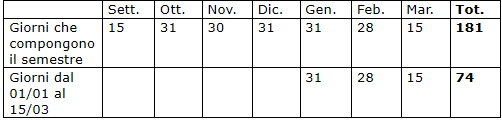

12.000 : x = 181: 74

x = (12.000 x 74)/ 181 = 4.906

Ecco come sono stati conteggiati i giorni:

Poiché, al termine dell’esercizio, dobbiamo sospendere una parte di costo e rinviarlo all’esercizio successivo, la contropartita da usare è un risconto attivo.

La scrittura da registrare, al 31/12 è la seguente:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| 31/12/x | RISCONTO ATTIVO | 4.906 | |

| 31/12/x | FITTI PASSIVI | 4.906 |

Dopo questa scrittura il conto Fitti passivi si presenta nel modo seguente:

In questo modo, i fitti passivi che concorrono alla formazione del reddito dell’esercizio sono solamente 7.094 (12.000 – 4.906). Ovvero i fitti di competenza dell’esercizio.

Il risconto attivo è un valore economico.

All’inizio del nuovo anno l’impresa dovrà procedere a rilevare 4.906 euro di fitti passivi che sono di competenza dell’esercizio, ma che non avranno nel periodo, una manifestazione numeraria, dato che essa si è avuta nell’esercizio precedente.

La scrittura da comporre sarà:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| 01/01//x+1 | FITTI PASSIVI | 4.906 | |

| 01/01/x+1 | RISCONTO ATTIVO | 4.906 |

Ratei e risconti

Ratei attivi e passivi

Esempio calcolo rateo passivo

Esempio calcolo rateo attivo

Risconti attivi e passivi

Esempio calcolo risconto passivo

Ratei e risconti - differenze

Ratei e risconti: imprese in contabilità semplificata

Bilancio d’esercizio e scritture di chiusura