ESEMPIO CALCOLO RATEO PASSIVO

VEDIAMO, ATTRAVERSO UN ESEMPIO, COME CALCOLARE UN RATEO PASSIVO E QUALI SCRITTURE REDIGERE

Esempio:

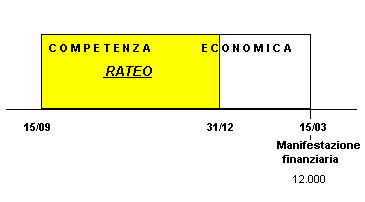

ipotizziamo che la nostra impresa, in data 15/09, prenda in affitto un capannone pagando un canone semestrale di 12.000 euro. Il canone viene pagato posticipatamente alla scadenza del semestre, ovvero il 15/03 dell’anno successivo.

Vediamo qual è la situazione ipotizzata con il ricorso ad un grafico.

Come si può notare dal grafico, l’impresa ha sostenuto un costo che darà luogo ad un’uscita nell’esercizio successivo. Il costo, però, è in parte di competenza di questo esercizio (per la parte che va dal 15/09 al 31/12) e in parte di competenza dell’esercizio successivo (per la parte che va dal 31/12 al 15/03).

Occorre, allora, determinare la parte di costo di competenza dell’esercizio che deve essere rilevata al 31/12 tra le scritture di integrazione.

Ecco come occorre procedere per il calcolo del rateo.

Occorre impostare la seguente proporzione:

Nel nostro caso la proporzione da impostare sarà:

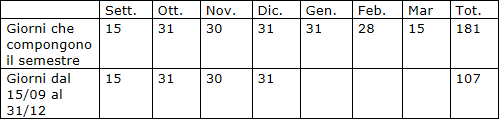

12.000 : x = 181 : 107

x = (12.000 x 107)/ 181 = 7.094

Ecco come sono stati conteggiati i giorni:

Poiché, al termine dell’esercizio, dobbiamo rilevare un costo non ancora registrato ma di competenza, la contropartita è costituita da un rateo passivo.

La scrittura da registrare, al 31/12 è la seguente:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| 31/12/.. | FITTO PASSIVO | 7.094 | |

| 31/12/.. | RATEO PASSIVO | 7.094 |

Il rateo passivo è un valore numerario presunto.

Al 15/03 dell’anno successivo si rileva in AVERE l’uscita di 12.000 euro (per cassa o per banca a seconda delle modalità di pagamento). Come contropartita, in DARE, si rilevano:

- il fitto passivo di competenza del periodo per 4.906 euro (12.000 – 7.094);

- si chiude il rateo passivo di 7.094.

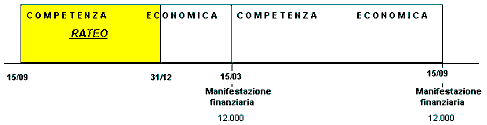

La rata successiva del fitto passivo viene pagata il 15/09. In questo caso, anche se il fitto è pagato posticipatamente e copre il periodo 15/03 – 15/09, a livello contabile non sorge alcun problema poiché la manifestazione finanziaria si verifica nello stesso periodo di competenza del costo. Quindi, contabilmente, si procede a rilevare il normale pagamento del fitto.

Al 31/12 si porrà di nuovo l’esigenza di rilevare il rateo passivo per il periodo 15/09 – 31/12.

Ratei e risconti

Ratei attivi e passivi

Esempio calcolo rateo attivo

Risconti attivi e passivi

Esempio calcolo risconto attivo

Esempio calcolo risconto passivo

Ratei e risconti - differenze

Ratei e risconti: imprese in contabilità semplificata

Bilancio d’esercizio e scritture di chiusura