COSTI DI RICERCA E SVILUPPO

COME CAMBIERÀ LA LORO RILEVAZIONE A PARTIRE DAL 2016

L’OIC 24, nella versione del gennaio 2015, distingueva i costi di ricerca e sviluppo in:

- ricerca di base, ovvero l’insieme di studi, esperimenti, indagini e ricerche che non hanno una finalità definita con precisione, ma che si considerano di utilità generica alla società;

- ricerca applicata, cioè finalizzata ad uno specifico prodotto o processo produttivo. Essa comprende gli studi, gli esperimenti, le indagini e le ricerche che si riferiscono direttamente alla possibilità ed utilità di realizzare uno specifico progetto;

- sviluppo, cioè l’applicazione dei risultati della ricerca o di altre conoscenze possedute o acquisite in un piano o in un progetto per la produzione di materiali, dispositivi, processi, sistemi o servizi nuovi o sostanzialmente migliorati, prima dell’inizio della produzione commerciale o dell’utilizzazione.

Lo stesso principio contabile prevedeva che:

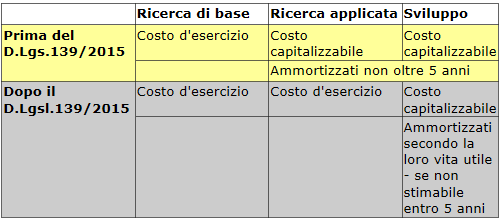

- i costi per la ricerca di base fossero considerati come costi di esercizio;

- i costi per la

ricerca applicata

e i costi di sviluppo

fossero

capitalizzabili

a condizione che:

- essi fossero relativi ad un prodotto o processo chiaramente definito e fossero identificabili e misurabili;

- essi fossero riferiti ad un progetto realizzabile, cioè tecnicamente fattibile, per il quale la società possiede o possa disporre delle necessarie risorse;

- fossero recuperabili.

Con l’entrata in vigore del D.Lgs.139/2015 è venuta meno la possibilità di capitalizzare i costi di ricerca applicata. Rimane, invece, la possibilità di capitalizzare, se ne ricorrono i presupposti, i costi di sviluppo.

Lo stesso decreto ha modificato il periodo di ammortamento dei costi di sviluppo che devono essere ammortizzati secondo la loro vita utile. Solamente nei casi eccezionali nei quali non è possibile stimare in modo attendibile la vita utile, si dovrà procedere all’ammortamento in un periodo non superiore a 5 anni.

La norma precedente, invece, prevedeva un ammortamento in un periodo non superiore a 5 anni.

Rimane la norma che prevede che i costi di sviluppo possono essere capitalizzati, nel caso in cui essi abbiano una durata pluriennale, solamente con il consenso del collegio sindacale, là dove tale organo esiste.

Occorre anche ricordare che, nel caso vi siano costi di sviluppo capitalizzati, non si può procedere alla distribuzione di utili , se in bilancio non risultano accantonate riserve disponibili pari al costo capitalizzato.

Riepiloghiamo, in una tabella, la precedente e la nuova normativa:

Per quanto concerne i costi di ricerca capitalizzati in esercizi precedente all’entrata in vigore dle D.Lgs.139/2015, continuano ad essere iscritti nella voce B.12 Costi di sviluppo se soddisfano i criteri di capitalizzazione.

Se essi, invece, non soddisfano i requisiti per la capitalizzazione, in sede di prima applicazione della nuova disciplina sono eliminatati dalla voce B.12 dell’attivo dello Stato patrimoniale.

Costi di ricerca e sviluppo e IAS

Costi di sviluppo

Costi di sviluppo

Costi di ricerca e sviluppo e OIC 24

Ricerca di base

Ammortamento costi di sviluppo

Ricerca applicata

Riserve vincolate in presenza di costi pluriennali non ammortizzati

Riserve di utili e costi pluriennali non ammortizzati

Criteri di valutazione di bilancio