SCONTI IN NATURA

COME VANNO FATTURATI GLI SCONTI IN NATURA

Vediamo come deve comportarsi un’impresa, nel caso in cui accordi ad un cliente uno sconto in natura, occupandoci in particolare dei problemi connessi con la fatturazione dell’operazione.

Esempio 1:

- beni ceduti a titolo oneroso - 1.000 €- IVA 4%

- beni ceduti a titolo di sconto previsto già in contratto - valore normale: 100 € - IVA 22%

Lo sconto è soggetto ad IVA in quanto, anche se esso era previsto dalle originarie condizioni contrattuali, l’aliquota IVA applicata sulla cessione onerosa è inferiore rispetto a quella applicabile ai beni oggetto di sconto.

Fattura:

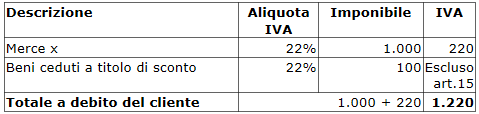

Esempio 2:

- beni ceduti a titolo oneroso - 1.000 € - IVA 22%

- beni ceduti a titolo di sconto previsto già in contratto - valore normale: 100 € - IVA 22%

Lo sconto è escluso dalla base imponibile IVA in quanto esso era previsto dalle originarie condizioni contrattuali e l’aliquota IVA applicata sulla cessione onerosa è uguale rispetto a quella applicabile ai beni oggetto di sconto.

Seppure, in generale, non è necessario indicare in fattura le operazioni escluse dalla base imponibile in base all’art.15 del DPR 633/72, la legge prevede che in fattura occorre sempre indicare il valore normale dei beni ceduti a titolo di sconto, premio o abbuono.

Fattura:

Ricordiamo che, se le somme escluse dalla base imponibile IVA superano 77,47 euro va applicata l’imposta di bollo di 2 euro.

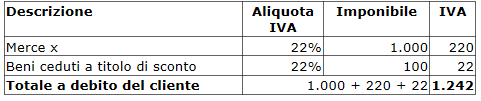

Esempio 3:

- beni ceduti a titolo oneroso - 1.000 €- IVA 4%

- beni ceduti a titolo di sconto non previsto nelle originarie condizioni contrattuali - valore normale: 100 € - IVA 22%

Lo sconto è soggetto ad IVA in quanto esso non era previsto dalle originarie condizioni contrattuali.

Fattura:

Base imponibile IVA

Base imponibile IVA

Merci c/vendite

Cessione di beni

Spese accessorie di vendita

Sconti, abbuoni, premi

Resi su vendite

I resi su vendite in bilancio

Abbuoni passivi

Sconti condizionati e incondizionati

Sconti in natura e _IVA

Sconto per pronta cassa

Sconti incondizionati

Sconti multipli

La politica degli sconti

Premi commerciali

Premi da fornitori

Premi su acquisti

I premi su acquisti in contabilità

I premi su vendite

Premi e IVA

Campioni gratuiti di modico valore

Campioni gratuiti di modico valore scritture in partita doppia

Campioni gratuiti di modico valore

Sconti e omaggi

Grande distribuzione e servizi promozionali

Sconti e premi nella grande distribuzione

Servizi promozionali nella grande distribuzione

Elenco dei servizi promozionali nella grande distribuzione

Elenco bonus qualitativi nella grande distribuzione

Sconti merce: scritture contabili del venditore

Sconti merce: scritture contabili dell’acquirente