SCONTI MERCE: LE SCRITTURE CONTABILI DEL VENDITORE

LE SCRITTURE CONTABILI CHE IL VENDITORE DEVE REDIGERE NEL CASO IN CUI L'IMPRESA CONCEDA DEGLI SCONTI IN NATURA

L’espressione sconti merce è usata nella prassi commerciale per indicare degli sconti in natura accordati al cliente nel momento in cui raggiunge un determinato volume di acquisti.

I beni offerti in sconto possono essere gli stessi di quelli che formano oggetto della cessione principale, ma possono essere anche di natura diversa.

Ai fini delle imposte indirette, la cessione di beni a titolo di sconto è

soggetta ad IVA

se:

- lo sconto non era previsto in contratto ed è stato accordato solo successivamente;

- lo sconto era già previsto in contratto, ma sui beni oggetto di sconto si applica un’ aliquota più elevata rispetto a quella applicabile alla cessione principale.

Negli altri casi lo sconto in natura è escluso da IVA (art.15, punto2, DPR 633/72).

Vediamo adesso quali scritture contabili, l’impresa che concede lo sconto in natura, deve redigere in relazione a tali operazioni.

Esempio:

la Alfa Srl compra 100 euro di merce da concedere quale sconto in natura ai propri clienti. L’aliquota IVA applicata è del 22%.

La fattura di acquisto viene registrata nei modi consueti:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ../../.. | MERCI C/ACQUISTI | 100 | |

| ../../.. | IVA SU ACQUISTI | 22 | |

| ../../.. | DEBITI V/FORNITORI | 122 |

L’IVA relativa all’acquisto è detraibile. Il costo per l’acquisto delle merci è deducibile.

Vediamo ora la registrazione da effettuare nel momento in cui l’azienda concede lo sconto in natura.

Esempio:

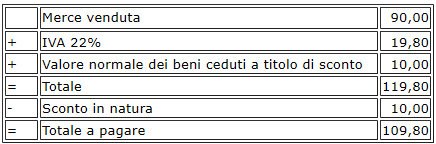

la Alfa Srl cede, alla ditta Rossi Mario, merce per 90 euro + IVA 22%. Inoltre accorda uno sconto in natura mediante la cessione di beni del valore normale di 10 euro. Tale sconto è escluso dall’IVA poiché era previsto dalle originarie condizioni contrattuali e ai beni ceduti a titolo di sconto si applica un’aliquota IVA uguale a quella dei beni che formano la cessione principale.

In fattura compariranno i seguenti dati:

La registrazione in partita doppia sarà la seguente:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ../../.. | CREDITI V/CLIENTI | 109,80 | |

| ../../.. | SCONTI PASSIVI SU VENDITE | 10,00 | |

| ../../.. | MERCI C/VENDITE | 100,00 | |

| ../../.. | IVA SU VENDITE | 19,80 |

Nell’esempio precedente si è ipotizzato che il ricavo e lo sconto siano di competenza dello stesso esercizio.

Il conto Merci c/vendite e il conto Sconti passivi su vendite confluiranno entrambi alla voce del Conto Economico Ricavi delle vendite (A.1).

Sconti merce: scritture contabili dell’acquirente

Sconti in natura -trattamento IVA

Sconti in natura - come fatturarli

Sconti, abbuoni, premi

La politica degli sconti

Sconti e omaggi

Sconti condizionati e incondizionati

Sconto per pronta cassa

Sconti incondizionati

Sconti multipli

Sconti e premi nella grande distribuzione