SCONTI IN DENARO: ESPOSIZIONE IN FATTURA E REGISTRAZIONI CONTABILI

COME VANNO ESPOSTI IN FATTURA GLI SCONTI IN DENARO INCONDIZIONATI E COME VA REGISTRATA LA FATTURA DA PARTE DEL VENDITORE E DEL CLIENTE

Gli sconti in denaro incondizionati accordati al cliente sono sconti concessi sotto forma di una riduzione del prezzo del bene acquistato.

Trattandosi di sconti incondizionati essi sono accordati al cliente a prescindere dal verificarsi di qualsiasi condizione. Essi sono accordati al cliente durante la trattativa volta a fissare il prezzo relativo ai beni venduti.

Essendo già noto lo sconto praticato al momento dell’emissione della fattura, questa dovrà esporre il prezzo di listino e lo sconto accordato. La differenza tra i due valori rappresenterà la base imponibile soggetta ad IVA.

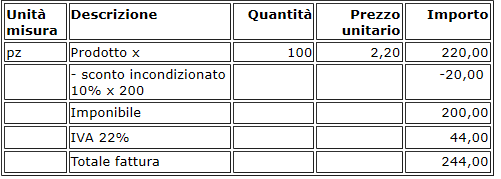

Esempio:

la Alfa Srl vende 100 pezzi del prodotto x alla ditta Rossi Mario. Il prezzo di listino di ogni pezzo venduto è di 2,20 euro. Lo sconto accordato al cliente ammonta al 10%. Aliquota IVA applicata 22%.

La fattura si presenterà nel modo seguente:

La Alfa Srl registrerà, in

contabilità, la

fattura di vendita

nel modo seguente:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ../../.. | CREDITI V/CLIENTI | 244,00 | |

| ../../.. | MERCI C/VENDITE | 200,00 | |

| ../../.. | IVA SU VENDITE | 44,00 |

La ditta Rossi Mario registrerà, in

contabilità, la

fattura di acquisto

nel modo seguente:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ../../.. | MERCI C/ACQUISTI | 200,00 | |

| ../../.. | IVA SU ACQUISTI | 44,00 | |

| ../../.. | DEBITI V/FORNITORI | 244,00 |

Sconti merce: scritture contabili del venditore

Sconti in natura -trattamento IVA

Sconti in natura - come fatturarli

Sconti, abbuoni, premi

La politica degli sconti

Sconti e omaggi

Sconti condizionati e incondizionati

Sconto per pronta cassa

Sconti incondizionati

Sconti multipli

Sconti e premi nella grande distribuzione