PERDITA DEI BENI DELL'IMPRESA

DEDUCIBILITÀ FISCALE DEI COSTI LEGATI ALLA PERDITA DI BENI DELL'IMPRESA

Nella vita di un’impresa si possono verificare degli eventi imprevisti, di carattere straordinario, che generano la perdita di beni dell’impresa, come accade nel caso di furti, incendi, terremoti, allagamenti, inondazioni, ecc..

Soffermiamoci sul caso in cui tali eventi abbiamo portato ad una perdita di beni ammortizzabili dell’impresa.

Esempio:

a seguito di un incendio, un macchinario dell’impresa è andato completamente distrutto.

In questa ipotesi, contabilmente, occorrerà rilevare una insussistenza passiva pari all’importo non ancora ammortizzato del bene. Ma fiscalmente, tale costo, è deducibile?

L’art. 101 del TUIR che disciplina le minusvalenze patrimoniali, le sopravvenienze passive e le perdite, prevede al comma 5 che le perdite dei beni relativi all’impresa, diversi dai beni merci e dalle immobilizzazioni finanziarie, commisurate al costo non ammortizzato di esse sono deducibili.

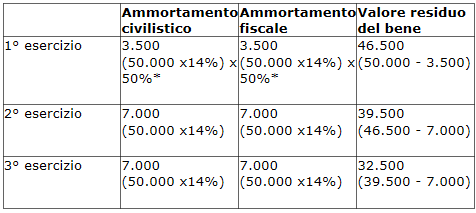

Torniamo all’esempio precedente e ipotizziamo la seguente situazione:

- macchinario iscritto in contabilità al costo storico di 50.000 euro;

- coefficiente di ammortamento 14%;

- macchinario ammortizzato per 3 esercizi.

La situazione al momento dell’incendio è la seguente:

* Nel primo esercizio il coefficiente di ammortamento viene ridotto della metà

Insussistenza passiva rilevata contabilmente nel corso del 4° esercizio: 32.500.

Perdita deducibile fiscalmente: 32.500 euro.

Ora supponiamo che l’impresa abbia dedotto, negli anni precedenti all’incendio, delle quote di ammortamento inferiori rispetto a quelle massime fiscalmente ammesse. Vediamo cosa accade:

- macchinario iscritto in contabilità al costo storico di 50.000 euro;

- coefficiente di ammortamento 14% - quote di ammortamento dedotte inferiori rispetto all’aliquota del 14%

- macchinario ammortizzato per 3 esercizi.

La situazione al momento dell’incendio è la seguente:

Insussistenza passiva rilevata contabilmente: 35.000 euro.

Perdita deducibile fiscalmente: 35.000 euro.

Anche in questa seconda ipotesi la perdita è completamente deducibile in quanto la norma prevede che la perdita deducibile è commisurata al costo non ammortizzato del bene.

Premi di assicurazione

Premi di assicurazione pagati dall’impresa

Premi di assicurazione dell’amministratore - aspetti fiscali

Premi di assicurazione dell’amministratore- trattamento in capo all’amministratore

Registrazione contabile indennizzi assicurativi

Risarcimenti assicurativi

Indennizzi assicurativi: trattamento fiscale

Perdita totale di beni e indennizzi assicurativi

Perdita parziale di beni strumentali

Perdita o danneggiamento di beni per eventi fortuiti

Perdita di beni

Furto di beni aziendali

Perdita di beni aziendali e IRAP

Furto di magazzino: aspetti contabili e fiscali

Furto di beni in leasing

Furti di merci

Indennità risarcitorie