IMMOBILIZZAZIONI E BILANCIO D'ESERCIZIO

COME VANNO ESPOSTE LE IMMOBILIZZAZIONI MATERIALI ED IMMATERIALI NEL BILANCIO D'ESERCIZIO

Il bilancio d’esercizio si compone di quattro documenti:

- lo Stato Patrimoniale;

- il Conto Economico;

- il Rendiconto finanziario;

- la Nota integrativa.

Fino ai bilanci relativi all’esercizio 2015 il Rendiconto finanziario non è uno dei documenti di cui si compone il bilancio e la sua redazione da parte delle società è facoltativa.

Il D.Lgs.139/2015, che ha modificato in parte la normativa in materia di bilancio, ha introdotto tale documento tra quelli che costituiscono il bilancio stesso. La disposizione si applica a partire dai bilanci relativi all’esercizio 2016.

Il bilancio deve essere redatto con chiarezza e deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della società e il risultato economico dell’esercizio. Se le informazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare una rappresentazione veritiera e corretta, si devono fornire le informazioni complementari necessarie allo scopo. Se, in casi eccezionali, l’applicazione di una delle disposizioni previste nel Codice civile è incompatibile con la rappresentazione veritiera e corretta, la disposizione non deve essere applicata e la Nota integrativa deve motivare la deroga e deve indicarne l’influenza sulla rappresentazione della situazione patrimoniale, finanziaria e del risultato economico. Gli eventuali utili derivanti dalla deroga devono essere iscritti in una riserva non distribuibile se non in misura corrispondente al valore recuperato (art.2423 del Codice civile).

L’art.2424 individua le immobilizzazioni materiali ed immateriali da indicare nello Stato patrimoniale.

Le immobilizzazioni vanno indicate alla classe B dello Stato patrimoniale. Esse sono distinte in tre sottoclassi. Di queste, le prime due si riferiscono rispettivamente alle immobilizzazioni immateriali (B.I) e materiali (B.II), mentre la terza si riferisce alle immobilizzazioni finanziarie (B.III).

La sottoclasse B- I relativa alle immobilizzazioni immateriali si compone delle seguenti voci:

- costi di impianto e di ampliamento;

- costi sviluppo(fino ai bilanci 2015 la voce è costi di ricerca, sviluppo e pubblicità);

- diritti di brevetto industriale e diritti di utilizzazione delle opere dell’ingegno;

- concessioni, licenze, marchi e diritti simili;

- avviamento.

La sottoclasse B-II relativa alle immobilizzazioni materiali si compone delle seguenti voci:

- terreni e fabbricati;

- impianti e macchinario;

- attrezzature industriali e commerciali;

- altri beni;

- immobilizzazioni in corso e acconti.

Le imprese che concedono beni in locazione finanziaria devono indicare in bilancio le immobilizzazioni concesse in leasing separatamente dalle altre.

Si ricorda che ai sensi dell’art.2423-ter del Codice civile , le voci precedute da numeri arabi possono essere ulteriormente suddivise, senza eliminazione della voce complessiva e dell’importo corrispondente. Per contro, esse possono essere raggruppate soltanto quando il raggruppamento, a causa del loro importo, è irrilevante ai fini di una veritiera e corretta situazione patrimoniale e finanziaria della società e del risultato economico dell’esercizio o quando il raggruppamento favorisce la chiarezza del bilancio. In quest’ultimo caso la Nota integrativa deve contenere distintamente le voci oggetto di raggruppamento.

Devono essere aggiunte altre voci qualora il loro contenuto non è compreso in nessuna di quelle indicate negli schemi di bilancio previsti dal Codice civile.

Le voci precedute da numeri arabi devono essere adattate quando lo esige la natura dell’attività esercitata.

Per ogni voce dello Stato patrimoniale e del Conto economico deve essere indicato l’importo della voce corrispondente dell’ esercizio precedente. Se le voci non sono comparabili, quelle relative all’esercizio precedente devono essere adattate. La non comparabilità e l’adattamento o l’impossibilità di questo devono essere segnalati e commentati nella Nota integrativa.

Sono vietati i compensi di partite.

Se un elemento dell’attivo o del passivo ricade sotto più voci dello schema, nella Nota integrativa deve annotarsi, qualora ciò sia necessario ai fini della comprensione del bilancio, la sua appartenenza anche a voci diverse da quella nella quale è iscritto (art.2424 del Codice civile).

Per espressa previsione di legge tra le immobilizzazioni devono essere iscritti quegli elementi patrimoniali destinati ad essere utilizzati durevolmente (art.2424-bis del Codice civile).

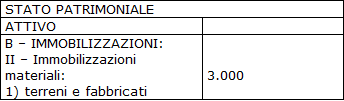

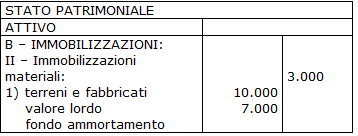

Il valore che deve essere iscritto in bilancio è il valore netto ottenuto portando ogni fondo in detrazione della singola voce cui si riferisce.

Esempio:

costo storico fabbricato 10.000

fondo ammortamento fabbricato 7.000

In alternativa è possibile indicare i fondi in detrazione dei valori originari elencandoli in colonne distinte tra valore lordo, ammortamento accumulato e valore netto.

Esempio:

Entrambi i metodi sopra esposti risultano corretti da un punto di vista giuridico.

L’ammortamento di competenza dell’esercizio deve essere esposto nel Conto economico alla classe “costi della produzione ”(B) nella voce “ammortamenti e svalutazioni” (10). All’interno di tale voce vanno indicati distintamente l’ammortamento delle immobilizzazioni immateriali (posta a) dall’ammortamento delle immobilizzazioni immateriali (posta b).

Beni che non costituiscono immobilizzazioni

Valore ammortizzabile delle immobilizzazioni

Ammortamento delle immobilizzazioni

Decorrenza dell’ammortamento

Animali e piante di imprese agricole

Attività agricole e IAS 41

Immobilizzazioni materiali e immateriali

Immobilizzazioni materiali acquisite a titolo gratuito

Immobilizzazioni in valuta

Immobilizzazioni oggetto di contratti di compravendita con obbligo di retrocessione

I beni ammortizzabili nella Nota integrativa

Immobilizzazioni immateriali di durata indeterminata

Costi per creazione siti internet