DECORRENZA DELL'AMMORTAMENTO

A PARTIRE DA QUALE DATA SI PUÒ PROCEDERE AD AMMORTIZZARE LE IMMOBILIZZAZIONI SECONDO I PRINCIPI CONTABILI NAZIONALI?

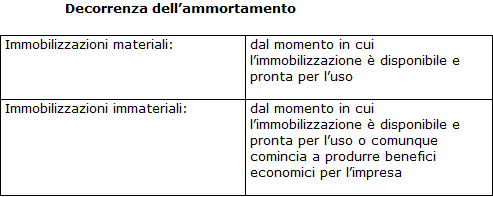

L’ammortamento decorre dal momento in cui l’immobilizzazione è disponibile e pronta per l’uso.

La regola vale tanto per le immobilizzazioni materiali che per quelle immateriali. Per queste ultime si può tenere conto anche del momento in cui l’immobilizzazione può produrre benefici economici per l’impresa.

Poiché fiscalmente la quota di ammortamento delle immobilizzazioni materiali nel primo esercizio è ridotta della metà, spesso le imprese adottano tale criterio anche ai fini della redazione del bilancio d’esercizio. Questo modo di procedere è ammissibile se la quota di ammortamento così ottenuta non si discosta significativamente da quella calcolata a partire dal momento in cui il bene è disponibile e pronto per l’uso.

I beni ammortizzabili nella Nota integrativa

Ammortamento delle immobilizzazioni

Modifica del piano di ammortamento

Esempi di cambiamento del piano di ammortamento

Cambiamento dei criteri di ammortamento e nota integrativa

Variazione del piano di ammortamento dei cespiti