SCORPORO INTERESSI IMPLICITI

COME MODIFICARE GLI INDICI DI BILANCIO PER TENERE CONTO DEGLI INTERESSI IMPLICITI QUANDO LO SCORPORO NON È DI FACILE APPLICAZIONE

Nelle riclassificazioni del Conto economico, la voce Oneri finanziari dovrebbe comprendere non solo gli interessi espliciti, ma anche quelli impliciti.

Come è noto sono interessi espliciti, quegli interessi palesemente pattuiti tra le parti: ad esempio l’interesse su un mutuo ricevuto da una banca, l’interesse espressamente concordato tra l’impresa e un fornitore per l’ottenimento di una forma di pagamento particolarmente dilazionata, e così via.

Sono, invece, interessi impliciti, gli interessi pagati, di fatto, per l’ottenimento di un finanziamento, ma non espressamente concordati tra le parti.

Un esempio tipico di interesse implicito è costituto dal maggior prezzo pagato ad un fornitore per l’acquisto di una merce al fine di ottenere una dilazione di pagamento.

Ma sono interessi impliciti anche quelli compresi nel finanziamento ottenuto attraverso il TFR.

Come si accennava poc’anzi, nel riclassificare il Conto economico, si dovrebbe tenere conto anche degli interessi impliciti.

Esempio:

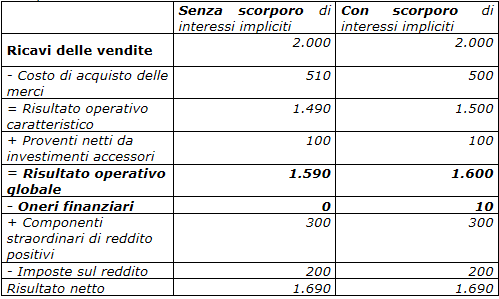

supponiamo che la nostra azienda ha pagato, per l’acquisto di una merce, un prezzo di 510 euro per ottenere una dilazione di pagamento, contro il prezzo normalmente praticato dal fornitore di 500 euro per pagamenti pronta cassa.

Nel riclassificare il Conto economico dovremmo mettere:

- costo di acquisto delle merci 500

- oneri finanziari 10

Tuttavia, nella pratica, tale scorporo è piuttosto difficoltoso, per cui spesso si finisce con il non effettuarlo.

E’ evidente che, mancando lo scorporo, gli oneri finanziari indicati nel Conto economico risultano sottostimati, poiché indicano i soli oneri espliciti.

D’altra parte risulta sottostimato anche il risultato operativo complessivo. Quest’ultimo, infatti, è un risultato economico intermedio che non tiene conto di tre categorie di componenti di reddito:

- componenti di reddito attinenti alla gestione finanziaria dell’impresa (oneri e proventi finanziari);

- componenti di reddito attinenti alla gestione straordinaria dell’impresa (oneri e proventi straordinari);

- imposte sul reddito.

Esempio.

Come conseguenza di tutto ciò, non effettuando lo scorporo degli oneri finanziari impliciti, finirebbero con l’essere sottostimati gli indici che vedono a numerato gli oneri finanziari o il risultato operativo globale, come l’indice di onerosità del capitale di credito (rapporto tra oneri finanziari e capitale di terzi) o il ROI (rapporto tra risultato operativo globale e capitale investito).

Per questa ragione, alcuni autori propongono una variante di tali formule che permetterebbe di ovviare al problema dello scorporo degli interessi impliciti: si tratta di porre, al denominatore delle formule consuete, dei valori al netto dei finanziamenti ottenuti che prevedono degli interessi impliciti.

Partiamo dal ROI. Esso comunemente è espresso nel modo seguente:

ROI = Ro / K

Dove

Ro = risultato operativo globale

K = capitale investito in media nell’esercizio

Con la nuova formulazione diverrebbe:

ROI = Ro/ (K – Ti)

Dove

Ti = valore medio dei finanziamenti indiretti ad interesse implicito.

L’indice di onerosità del capitale di credito, che normalmente è indicato con la formula:

i = Of/ T

Dove:

i = onerosità del capitale di credito

Of = oneri finanziari

T = capitale di terzi attinto, in media, nel periodo

diverrebbe:

i = Of/(T – Ti)

A variare sarebbero anche gli indici che prevedono al numeratore il capitale di terzi.

Così, l’indice di indebitamento, che nella forma diretta, si presenta come

Rapporto di indebitamento, forma diretta = T/ N

Dove:

T = capitale di terzi attinto, in media, nel corso dell’esercizio

N = capitale di proprietà utilizzato, in media, nel periodo

mentre nella forma indiretta è dato da

Rapporto di indebitamento, forma indiretta = K/ N

Dove:

K = capitale investito, in media, nel corso dell’esercizio

N = capitale di proprietà utilizzato, in media, nel periodo

diverrebbero, rispettivamente:

forma diretta = (T – Ti) / N

forma indiretta = (K – Ti) / N.

Liquidità

Indici di liquidità

Current ratio

Quick ratio

Scorporo interessi impliciti