ATTUALIZZAZIONE DEI CREDITI INFRUTTIFERI

COME VANNO VALUTATI I CREDITI COMMERCIALI CON SCADENZA SUPERIORE A 12 MESI SENZA PREVISIONE DI INTERESSI ESPLICITI

Vediamo come un’impresa deve iscrivere in bilancio un credito commerciale con scadenza superiore a 12 mesi, valutato con il criterio del costo ammortizzato , nel caso in cui non sono stati previsti interessi espliciti.

A tale proposito l’OIC 15 precisa che i crediti commerciali con scadenza oltre i 12 mesi dal momento della rilevazione iniziale, senza corresponsione di interessi, o con interessi significativamente diversi dai tassi di interesse di mercato, e i relativi ricavi, si rilevano inizialmente al valore determinato attualizzando i flussi finanziari futuri al tasso di interesse di mercato. La differenza tra il valore di rilevazione iniziale del credito, così determinato, e il valore a termine deve essere rilevata a Conto economico come provento finanziario lungo la durata del credito utilizzando il criterio del tasso di interesse effettivo.

Esempio:

la Alfa Srl, in data 1/01 dell’anno x vende merce al cliente Rossi per 6.000 euro + IVA 22%. L’impresa accorda al cliente il pagamento a 12 mesi. Le parti concordano:

- l’incasso della somma in due rate ognuna pari al 50% di quanto dovuto per l’acquisto della merce e della relativa IVA. Le due rate saranno corrisposte in data 30/06 dell’anno x e in data 31/12 dell’anno x;

- che nessun interesse sia dovuto dal cliente Rossi per la dilazione accordatagli.

Il credito vantato nei confronti del cliente, da parte della Alfa Srl ammonta a:

6.000 x 22% = 1.320 IVA

6.000 + 1.320 = 7.320 Credito verso cliente Rossi.

Il tasso di interesse desumibile dalle condizioni contrattuali è pari a zero.

Supponiamo che il tasso di mercato sia del 3%.

Di conseguenza, il tasso di interesse desumibile dalle condizioni contrattuali è sensibilmente inferiore rispetto al tasso di interesse di mercato. Di conseguenza, se gli effetti sono rilevanti, si deve procedere nel modo seguente:

- si calcola il valore attuale dei flussi finanziari futuri in base al tasso di interesse di mercato

Impostiamo un foglio lavoro e calcoliamo il valore attuale con la funzione VAN (Per comprendere le modalità di impostazione del foglio e il calcolo del valore attuale si veda Attualizzazione debito valutato al costo ammortizzato).

Il valore che otteniamo è 7.003,30: questo non è altro che il valore di iscrizione iniziale del credito.

Il valore attuale così ottenuto è composto da due pari:

- la prima relativa al ricavo di vendita;

- la seconda relativa all’IVA.

Determiniamo queste due componenti impostando la proporzione:

122 : 100 = 7.003,30 : x

x = (7.003,30 x 100) / 122 = 5.740,41 ricavo attualizzato

5.740,41 x 22% = 1.262,89 IVA attualizzata.

L’interesse implicito è pari a:

7.320,00 - 7.003,30 = 316,70.

Determiniamo le due componenti (quella relativa al ricavi di vendita e quella relativa all’IVA) dell’interesse implicito:

122 : 100 = 316,70 : x

x = (316,70 x 100) / 122 = 259,59 minor valore del credito per effetto dell’attualizzazione del ricavo

256,59 x 22% = 57,11 IVA minor valore del credito per effetto dell’attualizzazione dell’IVA.

- Al valore attuale ottenuto vanno sommati i costi di transazione che, nel nostro caso, non ci sono.

La rilevazione iniziale del credito, dunque, è la seguente:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| 01/01/x | CREDITI V/CLIENTI | 7.003,30 | |

| 01/01/x | INTERESSI E ALTRI ONERI FINANZIARI | 57,11 | |

| 01/01/x | MERCI C/VENDITE | 5.740,41 | |

| 01/01/x | IVA SU VENDITE | 1.320,00 |

A questo punto bisognerebbe calcolare il tasso di interesse effettivo e usarlo per le valutazioni successive del credito. Nel nostro caso, non essendoci costi di transazione, il tasso di interesse effettivo è pari al tasso di interesse di mercato del 3%.

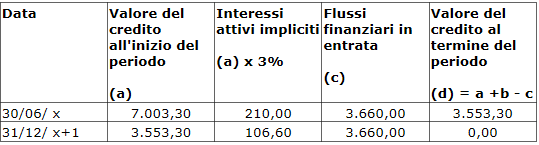

In data 30/06 dell’anno x si rilevano gli interessi attivi e il loro incasso:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| 30/06/x | CREDITI V/CLIENTI | 210,00 | |

| 30/06/X | ALTRI PROVENTI FINANZIARI | 210,00 |

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| 30/06/x | BANCA C/C | 3.660,00 | |

| 30/06/X | CREDITI V/CLIENTI | 3.660,00 |

In data 31/12 dell’anno x, di nuovo, si rilevano gli interessi attivi e il loro incasso:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| 31/12/x | CREDITI V/CLIENTI | 106,60 | |

| 30/06/X | ALTRI PROVENTI FINANZIARI | 106.60 |

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| 31/12/x | BANCA C/C | 3.660,00 | |

| 31/12/X | CREDITI V/CLIENTI | 3.660,00 |

Il criterio di valutazione sopra esposto riguarda le imprese che redigono il bilancio in forma ordinaria e valutano i crediti al costo ammortizzato. Alle imprese che redigono il bilancio in forma abbreviata e alle micro-imprese non è richiesto lo scorporo degli interessi impliciti nel caso di crediti commerciali con scadenza oltre i 12 mesi.

Valutazione dei crediti

Esempio di calcolo del costo ammortizzato di un debito

Scritture contabili mutuo rilevato al costo ammortizzato

Rateo interessi passivi su mutui

Attualizzazione debito valutato al costo ammortizzato

Crediti commerciali a lungo termine

Interessi attivi su crediti commerciali

Crediti commerciali a lungo termine nello Stato patrimoniale

Svalutazione crediti