SCRITTURE CONTABILI PER L'ATTUALIZZAZIONE DEI CREDITI

LE SCRITTURE CONTABILI DA REDIGERE IN CASO DI ATTUALIZZAZIONE DI CREDITI COMMERCIALI A LUNGO TERMINE INFRUTTIFERI

Vediamo, di seguito, quali sono le scritture contabili da redigere in caso di attualizzazione di crediti commerciali infruttiferi a lungo termine.

Esempio.

La ditta Alfa Srl vende al cliente Rossi, in data 1/1 dell’anno x, 100.000 € di merci. IVA 22%. La somma dovuta dal cliente Rossi sarà pagata decorsi 2 anni dal sorgere del credito.

Il tasso applicato per l’attualizzazione del credito è il 2%.

Il valore attuale del credito ammonta a 117.262,59.

Gli interessi sono pari a 4.737,41.

Gli interessi di competenza del primo esercizio sono 2.345,25.

Gli interessi di competenza del secondo esercizio sono 2.392,16.

(Per il calcolo del valore attuale del credito si veda Scorporo interessi impliciti).

Al momento dell’emissione della fattura di vendita la Alfa Srl esegue la seguente registrazione:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| 01/01/x | CREDITI V/CLIENTE ROSSI | 122.000,00 | |

| 01/01/x | MERCI C/VENDITE | 100.000,00 | |

| 01/01/x | IVA SU VENDITE | 22.000,00 |

Al termine dell’esercizio x l’impresa Alfa deve procedere ad attualizzare il credito, rettificando il valore dei ricavi relativi alla vendita delle merci e rilevando gli interessi attivi sul credito:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| 31/12/x | MERCI C/VENDITE | 4.737,41 | |

| 31/12/x | INTERESSI ATTIVI V/CLIENTI | 4.737,41 |

Sempre al termine del primo esercizio l’impresa Alfa deve rinviare all’esercizio successivo la parte di interessi attivi di competenza di quest’ultimo periodo rilevando un risconto passivo:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| 31/12/x | INTERESSI ATTIVI V/CLIENTI | 2.392,16 | |

| 31/12/x | RISCONTI PASSIVI | 2.392,16 |

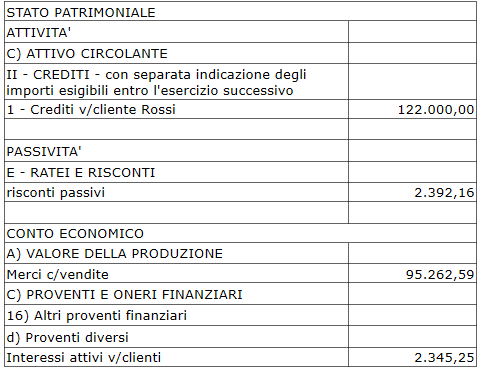

Al termine dell’esercizio x la situazione dei conti dell’impresa Alfa Srl sarà la seguente:

All’inizio dell’esercizio successivo, dopo la riapertura dei conti, si deve procedere alla chiusura del risconto passivo e a rilevare gli interessi di competenza del periodo:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| 01/01/x+1 | RISCONTI PASSIVI | 2.392,16 | |

| 31/12/x | INTERESSI ATTIVI V/CLIENTI | 2.392,16 |

Crediti verso clienti

Crediti tributari

Crediti commerciali a lungo termine

Interessi attivi su crediti commerciali

Attualizzazione crediti infruttiferi

Crediti commerciali a lungo termine nello Stato patrimoniale

Scorporo interessi impliciti