SCHEMA DELLO STATO PATRIMONIALE IN FORMA ABBREVIATA

LO SCHEMA DELLO STATO PATRIMONIALE IN FORMA ABBREVIATA PREVISTO DALL'ART.2425-BIS DEL CODICE CIVILE

Il bilancio in forma abbreviata è disciplinato all’art.2425-bis del Codice civile.

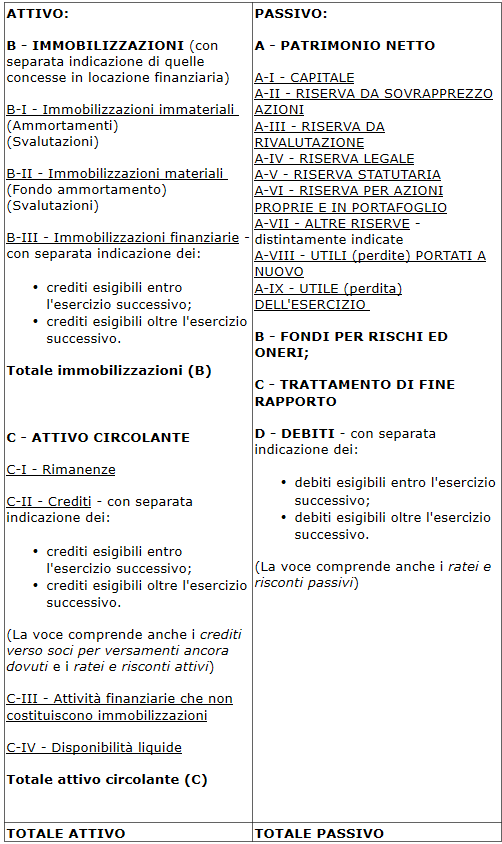

Per quanto riguarda lo Stato patrimoniale in forma abbreviata, esso comprende solamente le voci che nell’art.2424 (ovvero l’articolo che stabilisce il contenuto dello Stato patrimoniale ordinario) sono contrassegnate con le lettere maiuscole e con i numeri romani.

Inoltre le voci dell’attivo:

- A (CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI);

- D (RATEI E RISCONTI);

possono essere comprese nella voce C-II (ATTIVO CIRCOLANTE - CREDITI).

Dalle voci dell’attivo:

- B-I (IMMOBILIZZAZIONI IMMATERIALI);

- B-II (IMMOBILIZZAZIONI MATERIALI);

devono essere detratti in forma esplicita gli ammortamenti e le svalutazioni.

La voce

E del passivo (RATEI E RISCONTI)

può essere compresa nella voce

D (DEBITI).

Nelle voci

C-II dell’attivo (ATTIVO CIRCOLANTE)

e

D del passivo (DEBITI)

devono essere

indicati separatamente i crediti e i debiti esigibili oltre l’anno successivo.

Pertanto lo schema di

Stato patrimoniale abbreviato

sarà il seguente:

Bilancio in forma abbreviata

Bilancio in forma abbreviata e ammortamenti

Limiti bilancio in forma abbreviata

Applicabilità del bilancio in forma abbreviata

Limiti del bilancio in forma abbreviata

Bilancio d’esercizio e sue funzioni

Bilancio d’esercizio: i documenti che lo compongono

Deposito bilanci - soggetti obbligati

Deposito bilancio - termini

Approvazione del bilancio d’esercizio