REGIME FORFETTARIO

SOGGETTI CHE POSSONO ESSERE AMMESSI AL REGIME FORFETTARIO

La legge di Stabilità 2015 ha introdotto il regime forfettario applicabile alle imprese e ai professionisti di dimensioni minori. Le regole che disciplinano tale regime sono state modificate nel corso del tempo.

Di seguito vengono sintetizzate le caratteristiche necessarie per poter accedere al regime forfettario a partire dal 01.01.2025 tenuto conto anche dei chiarimenti forniti dall'Agenzia delle Entrate.

Nelle note vengono segnalati i cambiamenti rispetto al passato.

SOGGETTI AMMESSI

- Imprenditori individuali

- Artisti e professionisti

- Imprese familiari

- Aziende coniugali non gestite in forma societaria

REQUISITI DI ACCESSO

Due sono i requisiti necessari per poter accedere al regime forfettario:

- volume di ricavi

- e spese per personale

entrambi al di sotto di un dato limite.

RICAVI1

I ricavi dell’anno precedente non devono essere superiori a 85.000 euro.

Se l’attività è stata intrapresa nel corso dell’anno precedente, al fine di verificare l’esistenza di tale requisito, occorre che i ricavi conseguiti siano ragguagliati ad anno.

Esempio.

Attività intrapresa l’01.07 dell’anno x;

Ricavi conseguiti nell’anno x 45.000 euro.

Verifica della sussistenza del requisito nell’anno x+1:

[45.000 euro : 6 mesi (da 01.07 al 31.12)] x 12 mesi = 90.000 euro.

Il limite è superato, quindi il regime forfettario non può essere adottato nell’anno x+1.

Per la verifica dell’eventuale superamento del limite, si deve tenere conto del regime contabile applicato nell’anno precedente.

Esempio.

-

impresa in contabilità ordinaria che intende passare al regime forfettario nell’anno x.

Deve verificare che nell’anno x-1 non abbia superato 85.000 euro determinando i ricavi con il principio di competenza.

-

impresa in contabilità semplificata che intende passare al regime forfettario nell’anno x.

Deve verificare che nell’anno x-1 non abbia superato 85.000 euro determinando i ricavi con il principio di cassa.

Al fine della individuazione del limite dei ricavi:

- si deve tenere conto del valore normale dei beni destinati al consumo personale o familiare dell’imprenditore;

- non rilevano i componenti positivi indicati nelle dichiarazioni fiscali ai fini dell’adeguamento agli ISA (Indicatori Sintetici di Affidabilità fiscale);

- nel caso di esercizio contemporaneo di attività con diversi codici ATECO si assume la somma dei ricavi e dei compensi relativi alle diverse attività esercitate.2

Tra i ricavi/compensi vanno inclusi i diritti d’autore solamente nel caso in cui siano correlati con l’attività di lavoro autonomo svolta. Tale circostanza si ritiene sussista se gli stessi non sarebbero stati conseguiti in assenza dello svolgimento dell’attività di lavoro autonomo.

Le indennità di maternità percepite da imprenditrici o professioniste, anche se rientrano tra i redditi d'impresa o professionali, non vanno considerate ai fini dei limiti (circolare 17/E/2012).

Coloro che intraprendono l’attività nel corso dell’anno possono avvalersi del regime forfettario se presumono di non superere i limiti di ricavi previsti. Occorre comunicare l’adesione al regime forfettario nella dichiarazione di inizio attività.

SPESE PER IL PERSONALE

Le somme corrisposte per

- lavoro accessorio;

- lavoratori dipendenti;

- collaboratori anche a progetto;

- utili corrisposti agli associati in partecipazione;

- spese per prestazioni di lavoro dipendente del coniuge, dei figli, degli ascendenti e dei familiari partecipanti all’impresa;

non devono superare l'ammontare complessivo di 20.000 euro lordi3.

L'Agenzia delle entrate ha precisato che tale limite va verificato con riferimento all'anno precedente.

SOGGETTI ESCLUSI DAL REGIME

- Soggetti che applicano regimi speciali IVA.

- Soggetti che applicano regimi fortettari di determinazione del reddito.

- Soggetti non residenti, ad eccezione:

- di quelli che sono residenti in uno degli Stati membri dell’Ue;

- in uno Stato aderente all’Accordo sullo Spazio economico europeo che assicuri un adeguato scambio di informazioni (con risposta all'interpello 119/2020 l'Agenzia delle Entrate ha precisato che si tratta dell'Islanda, della Norvegia e del Liechtenstein);

- Soggetti che in via esclusiva o prevalente effettuano cessioni di fabbricati o porzioni di fabbricato, di terreni edificabili o di mezzi di trasporto nuovi.

- Esercenti attività d’impresa, arte o professione che

partecipano

contemporaneamente all’esercizio dell’attività a:

- società di persone

- associazioni

- imprese familiari

ovvero che controllano direttamente o indirettamente

- società a responsabilità limitata

- associazioni in partecipazione

le quali esercitino attività economiche direttamente o indirettamente riconducibili a quelle svolte dagli esercenti attività d’impresa, arti o professioni 4.

- Le persone fisiche la cui attività è esercitata prevalentemente nei confronti di datori di lavoro con i quali sono in corso rapporti di lavoro o erano intercorsi rapporti di lavoro nei due precedenti periodi d’imposta, ovvero nei confronti di soggetti direttamente o indirettamente riconducibili ai suddetti datori di lavoro.

- I soggetti che nell’anno precedente hanno percepito

redditi di lavoro dipendente e redditi assimilati, compresi i redditi da pensione, eccedenti 35.000 €8, ad eccezione

del caso in cui il rapporto di lavoro è cessato.

A tale proposito, l'Agenzia delle Entrate ha precisato che:

- ai fini della verifica del limite dei 35.000 € si deve tenere conto anche di eventuali premi di produzione percepiti (interpello 398/2020) 5;

- la cessazione del rapporto di lavoro si ha nel momento in cui termina il periodo di preavviso e non al momento delle dimissioni (interpello 368/2021);

- il limite di 35.000 euro si applica anche in caso di rapporto di lavoro all'estero (interpello 257/2021);

- il limite di 35.000 euro si applica anche nel caso di soggetto estero che percepisce un reddito da pensione esente da tassazione in Italia (interpello 311/2023).

REGIMI SPECIALI IVA

Le attività agricole e di allevamento di animali che rispettano i limiti di cui all’art.32 del TUIR, sono considerate produttive di reddito fondiario. I titolari di tali redditi possono applicare il regime forfettario per altre attività che intendono svolgere.

I contribuenti che possono scegliere di non avvalersi del regime speciale e optano per l’applicazione dell’IVA nei modi ordinari, possono adottare il regime forfettario a condizione di esercitare l’opzione nel periodo d’imposta precedente a quello di applicazione del regime.

Esempio: opzione per l’applicazione dell’IVA nei modi ordinari nell’anno x - applicazione del regime forfettario nell’anno x+1.

ALTRI REQUISITI NECESSARI PER L’ACCESSO AL REGIME 6

NESSUNO

CARATTERISTICHE

Il regime forfettario rappresenta il regime naturale per i soggetti che ne possiedono i requisiti.

E’ tuttavia possibile optare per l’applicazione dell’IVA e la determinazione del reddito nei modi ordinari.

L’opzione è valida per un triennio e deve essere comunicata con la prima dichiarazione annuale da presentare successivamente alla scelta operata. Trascorso tale triennio la scelta rimane valida per ciascun anno successivo fino a che permane la scelta operata.

CESSAZIONE DEL REGIME FORFETTARIO

Il regime forfettario cessa di essere applicato quando viene meno una delle condizioni richieste per l'accesso.

A partire dall'anno 20237, per stabilire il momento dal quale tale regime cessa, occorre distinguere due ipotesi:

- se i ricavi del contribuente superano gli 85.000 euro, ma non i 100.000 euro, il regime forfettario cessa a partire

dall'anno successivo.

Esempio: nel corso dell'anno x il contribuente supera gli 85.000 euro di ricavi. A partire dal 1° gennaio dell'anno x+1 il contribuente dovrà applicare l'IVA sulle cessioni di beni e prestazioni di servizi. Inoltre calcolerà il reddito dell'anno x+1 nei modi ordinari applicando le normali aliquote IRPEF;

- se i ricavi del contribuente superano i 100.000 euro, il regime forfettario cessa a partire

dall'anno stesso del superamento.

A partire dal momento in cui vengono superati i 100.000 euro di ricavi o compensi, il contribuente dovrà applicare l'IVA alle cessioni di beni e alle prestazioni di servizi da lui effettuate. Inoltre, a partire da tale anno, dovrà procedere alla determinazione del reddito nei modi ordinari e al calcolo dell'IRPEF.

Esempio: alla data del 05/10 dell'anno x il contribuente supera i 100.000 euro di ricavi. Dall'operazione successiva a quella di superamento di tale limite il contribuente dovrà applicare l'IVA sulle cessioni di beni e prestazioni di servizi. Il reddito percepito nel corso dell'anno x sarà determinato nei modi ordinari applicando le normali aliquote IRPEF;

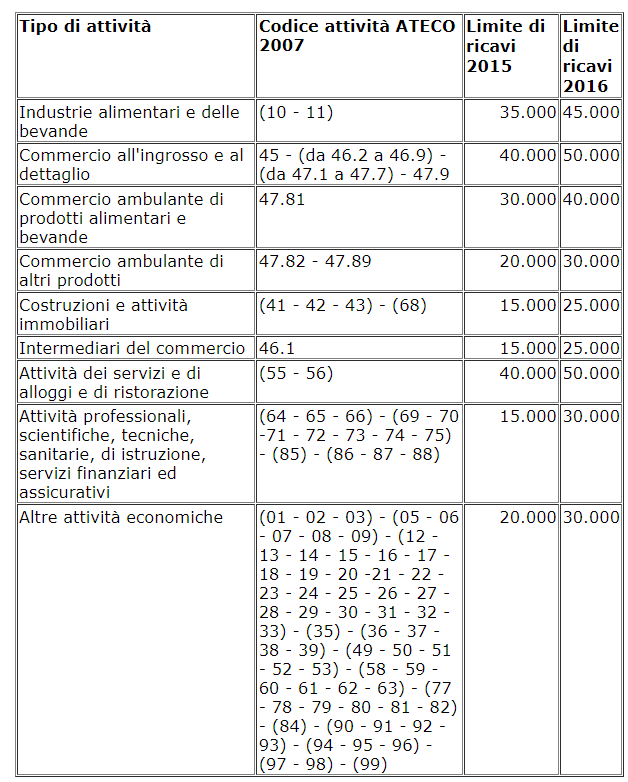

1 Prima del 01.01.2019 i ricavi dell’anno precedente non dovevano essere superiori ad un limite variabile da 25.000 a 45.000 euro a seconda dell’attività esercitata in base al codice ATECO, secondo la tabella riportata più sotto.

Per il 2015 tali limiti variavano da 15.000 a 40.000 euro.

Fino al 31/12/2022 il limite era stato portato a 65.000 euro qualsiasi fosse l'attività svolta.

LIMITI DI RICAVI PER SETTORE DI ATTIVITA’ APPLICABILE FINO AL 31.12.2018

2 Prima del 01.01.2019, in caso di esercizio contemporaneo di attività con diversi codici ATECO si applicava il limite più elevato relativo alle diverse attività esercitate.

3 Fino al 31.12.2018 le spese per lavoro accessorio, per lavoro dipendente, per collaboratori, anche assunti con contratto a progetto, non dovevano essere superiori a 5.000 euro lordi. Tale requisito era stato soppresso per il 2019 ed è stato ripristinato, con le modifiche dette sopra, nel 2020.

4 Prima del 01.01.2019 erano esclusi dal regime forfettario i soggetti esercenti attività d’impresa, arte o professione che partecipavano anche all’esercizio di società di persone o associazioni ovvero a società a responsabilità limitata in regime di trasparenza fiscale.

5 Nel 2015 il limite era di 20.000 euro e questo era considerato un requisito per l’accesso al regime forfettario e non una causa di esclusione. A partire dal 2016 e fino al 31.12.2018 erano esclusi i soggetti che nell’anno precedente avessero percepito redditi di lavoro dipendente ed assimilato eccedenti 30.000 € e tale requisito è diventato una casua di esclusione. Per il 2019 tale causa di esclusione è stata soppressa e ripristinata a partire dal 01.01.2020.

6Prima del 01.01.2019 era richiesto come ulteriore requisito che il costo complessivo dei beni strumentali, alla chiusura dell’esercizio e al lordo degli ammortamenti, non dovesse essere superiore a 20.000 euro. Nel calcolo di tale limite bisognava procedere nel modo seguente:

- per i beni in leasing si teneva conto del costo sostenuto dal concedente;

- per i beni in locazione, noleggio e comodato si teneva conto del valore normale determinato in base a quanto previsto dall’art.9 del TUIR;

- per i beni di uso promiscuo si teneva conto del 50% del loro valore.

Nel calcolo del costo dei beni strumentali non doveva tenersi conto:

- dei beni di costo unitario non superiore a 516,46 euro;

- dei beni immobili utilizzati nell’esercizio dell’impresa, dell’arte e della professione, comunque acquisiti.

7Fino al 31/12/2022 il regime forfettario cessava di essere applicato, sempre, a partire dall’anno successivo a quello in cui veniva meno una delle condizioni richieste per l’accesso.

8Fino al 31/12/2024 il limite era di 30.000 euro.

9La possibilità di accedere al regime forfettario nel caso di persone fisiche iscritte in albi o registri professionali che, oltre a svolgere

l’attività professionale, intrattengono anche un rapporto di lavoro subordinato a tempo parziale e indeterminato nei confronti di un datore di lavoro

che occupi più di 250 dipendenti è stata introdotta a partire dal 01.01.2025.

Regime forfettario caratteristiche

Regime forfettario: calcolo imposta sostitutiva

Regime forfettario e operazioni con l’estero

Regime forfettario e regime contributivo

Regime forfettario e modelli intrastat

Regime forfettario: cause di esclusione e partecipazione in altre imprese

Regime forfettario: cause di esclusione ed esercizio di attività nei confronti del datore di lavoro

Contribuenti forfettari: cambiamento di regime

Contribuenti forfettari ed operazioni intracomunitarie

Contribuenti forfettari ed imposta di bollo