IMPRESA CONIUGALE

CARATTERISTICHE DELL'AZIENDA CONIUGALE

L’azienda coniugale è disciplinata dall’art.177 del Codice civile.

Mentre l’art.178 del Codice civile stabilisce che i beni destinati all’esercizio dell’impresa di uno dei coniugi costituita dopo il matrimonio e gli incrementi dell’impresa costituita anche precedentemente si considerano oggetto della comunione solo se sussistono al momento dello scioglimento di questa.

Possiamo dire, quindi, che l’azienda coniugale o impresa coniugale è un’impresa gestita da entrambi i coniugi: questo, infatti, è l’aspetto caratteristico di questo tipo di azienda. Se tale requisito sussiste si può parlare di azienda coniugale sia nel caso in cui essa è stata costituita dopo il matrimonio che nel caso in cui sia stata costituita prima del matrimonio.

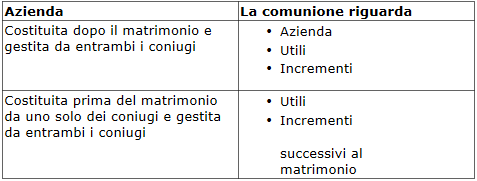

Quindi, in tutti i casi di matrimoni contratti dopo il 20/09/1975 (data di entrata in vigore delle norme relative al nuovo diritto di famiglia), all’impresa costituita dopo il matrimonio e gestita da entrambi i coniugi si applica il regime di comunione legale, comunione che si estende anche agli utili e agli incrementi, salvo che i coniugi non optino per una convenzione diversa dalla comunione legale (ad esempio scelgono di essere nel regime di separazione dei beni).

Se, invece, l’azienda è stata costituita da uno solo dei coniugi prima del matrimonio e, successivamente al matrimonio è gestita da entrambi i coniugi, la comunione concerne solamente gli utili e gli incrementi successivi al matrimonio e non la proprietà dell’azienda stessa.

Ricapitolando:

La gestione dell’azienda coniugale spetta ad entrambi i coniugi ma, come previsto dall’art.182 del Codice civile, uno dei coniugi può essere delegato dall’altro al compimento di tutti gli atti necessari all’attività dell’impresa.

Affitto azienda coniugale

L’impresa familiare: Codice civile e norme fiscali

Fac simile atto impresa familiare