UTILIZZO DELL'AUTO AZIENDALE DA PARTE DEL SOCIO

CALCOLO DEL REDDITO DIVERSO DEL SOCIO UTILIZZATORE NELL'IPOTESI DI UNA SOCIETÀ CHE APPLICA IL REGIME DI TRASPARENZA FISCALE

In questo approfondimento andremo ad esaminare come si deve procedere al calcolo del reddito diverso che concorre alla formazione del reddito imponibile del socio in caso di utilizzo, da parte di quest’ultimo, dell’auto aziendale.

L’esame sarà condotto ipotizzando che la società in questione sia soggetta al regime di trasparenza fiscale.

Rimandiamo ad un’altro approfondimento per l’esame del caso in cui il reddito d’impresa è tassato in capo alla società.

Nell’ipotesi da noi esaminata il reddito diverso che il socio utilizzatore deve assoggettare a tassazione è dato dal valore di mercato dell’auto in godimento meno il corrispettivo annuo pattuito o pagato meno il maggior reddito d’impresa imputato all’utilizzatore in seguito all’indeducibilità dei costi relativi al bene concesso in godimento ( Circolare Agenzia delle Entrate 36/2012).

Nel caso in cui la società non è soggetta al regime di trasparenza fiscale non si tiene conto, nella determinazione del reddito diverso, del maggior reddito d’impresa imputato all’utilizzatore in seguito all’indeducibilità dei costi relativi al bene concesso in godimento.

La differenza nasce dall’esigenza di evitare una doppia tassazione in quanto, se non si tenesse conto del maggior reddito d’impresa imputato all’utilizzatore in seguito all’indeducibilità dei costi relativi al bene concesso in godimento, si tasserebbe il maggior reddito d’impresa in capo al socio per trasparenza, corrispondente all’indeducibilità in capo alla società dei costi del bene dato in godimento, mentre si avrebbe la concomitante tassazione di un reddito diverso.

Vediamo, concretamente, come bisogna procedere al calcolo del reddito diverso tassato in capo al socio.

Esempio:

la Rossi & C snc è formata da due soci: il socio Rossi e il socio Bianchi. Ognuno dei due soci detiene il 50% del capitale sociale.

All’inizio dell’anno la Rossi & C snc concede in uso, ai due soci, due auto aziendali. Il corrispettivo annuo pattuito è pari a 1.500 euro per il socio Rossi e a 300 euro per il socio Bianchi.

I costi, sostenuti dalla società (

spese di manutenzione, carburanti, bollo, assicurazione, spese per autostrada, ecc..) e la

quota di ammortamento

annua, relativi all’auto assegnata al socio Rossi ammontano a 10.000, mentre i costi sostenuti dall’impresa relativi all’auto assegnata al socio Bianchi ammontano a 2.000 euro. Quest’ultima auto risulta completamente ammortizzata.

I

costi di entrambe le auto sono fiscalmente deducibili solamente nella misura del 20%

quindi nella misura di 2.000 (10.000 x 20%) per l’auto usata dal socio Rossi e nella misura di 400 (2.000 x 20%) per l’auto usata dal socio Bianchi.

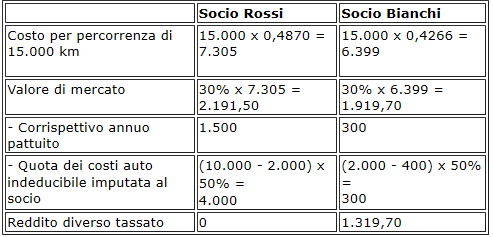

Iniziamo col determinare il valore normale delle due auto basandoci sul

30%

dell’importo corrispondente ad una

percorrenza convenzionale di 15.000 km, determinata sulla base del costo chilometrico stabilito dalle tabelle ACI, così come previsto per il calcolo del

fringe benefit ai dipendenti.

Ipotizziamo i seguenti dati:

Costo chilometrico tariffe ACI auto assegnata al socio Rossi: 0,4870

Costo chilometrico tariffe ACI auto assegnata al socio Bianchi: 0,4266

Evidenziamo, nella tabella che segue, i calcoli da effettuare:

Per il socio Rossi, poiché il valore di mercato è inferiore rispetto al corrispettivo pattuito e alla quota dei costi auto indeducibile imputata al socio, non vi è nessun reddito diverso soggetto a tassazione.

Mentre, per il socio Bianchi, il reddito tassato sarà pari a 1.319,70.

Reddito diverso assoggettato a tassazione: 2.169,90 - 1.500 = 669,90.

Spesso l’auto viene concessa in godimento al socio gratuitamente: in questi casi, nel calcolo precedente non si dovrà tenere conto del corrispettivo pattuito, e il reddito diverso soggetto a tassazione sarà dato dalla differenza tra il valore di mercato e alla quota dei costi auto indeducibile imputata al socio.

Uso privato dell’auto aziendale da parte dell’amministratore

Calcolo della plusvalenza/minusvalenza dei veicoli

Auto assegnate ai soci

Utilizzo dell’auto aziendale da parte del socio - società non in regime di trasparenza fiscale

Beni in godimento a soci o familiari

Beni concessi in godimento ai familiari o ai soci

Veicoli concessi in uso ai dipendenti

Calcolo fringe benefit auto dipendenti

Auto messe a disposizione del dipendente

Uso gratuito autovetture