VERSAMENTO IRES ED IRAP CON LA MAGGIORAZIONE DELLO 0,40%

SCRITTURE CONTABILI RELATIVE AL VERSAMENTO DELL’IRES E DELL’IRAP EFFETTUATI OLTRE IL 30 GIUGNO E ENTRO IL 30 LUGLIO CON LA MAGGIORAZIONE DELLO 0,40%

Tutti i contribuenti obbligati al pagamento dell’IRES e dell’IRAP possono effettuare il versamento del saldo e della prima rata di acconto dopo la scadenza del termine fissato ed entro i successivi trenta giorni versando una maggiorazione a titolo di interesse corrispettivo pari allo 0,40%.

Nella maggioranza dei casi il termine per il versamento del saldo delle imposte dirette e della prima rata di acconto è il 30 giugno. Il contribuente, quindi, può scegliere se:

- effettuare il versamento delle somme dovute entro il 30 giugno;

- effettuare il versamento delle somme dovute, maggiorate dello 0,40%, entro il 30 luglio dello stesso anno.

Vediamo i riflessi di queste due differenti scelte sotto il profilo contabile.

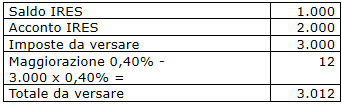

Esempio:

la società Alfa Srl deve versare un saldo IRES di 1.000 euro e la prima rata di acconto IRES pari a 2.000 euro.

Nel caso in cui effettui il versamento entro il 30 giugno la scrittura da redigere è:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ../../.. | ERARIO C/IRES A DEBITO | 1.000 | |

| ../../.. | ERARIO C/ACCONTO IRES | 2.000 | |

| ../../.. | BANCA C/C | 3.000 |

Nel caso in cui effettui il versamento entro il 30 luglio occorre innanzitutto determinare la misura degli interessi da corrispondere:

La scrittura da redigere è:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ../../.. | ERARIO C/IRES A DEBITO | 1.000 | |

| ../../.. | ERARIO C/ACCONTO IRES | 2.000 | |

| ../../.. | INTERESSI DA MAGGIORAZIONE 0,40% | 12 | |

| ../../.. | BANCA C/C | 3.012 |

La possibilità di ritardare di 30 giorni il versamento di IRES e IRAP, applicando la maggiorazione dello 0,40%, riguarda solamente il saldo e la prima rata di acconto e non la seconda rata di acconto .

Acconto e saldo IRES

Acconto e saldo IRAP

Calcolo e versamento imposte sul reddito

Imposte sul reddito: scritture contabili

Scritture contabili: registrazioni imposte sul reddito

Imposte sul reddito: scritture in partita doppia

Imposte sul reddito dell’esercizio

Imposte sul reddito: i conti da utilizzare in bilancio

Rateizzazione imposte

Fondo imposte