LIMITI DEL BILANCIO IN FORMA ABBREVIATA

COME CALCOLARE I LIMITI PER L'APPLICABILITA' DEL BILANCIO IN FORMA ABBREVIATA

Come è noto per verificare se l’impresa può redigere o meno il bilancio in forma abbreviata occorre tenere sotto controllo tre limiti:

- l’attivo dello Stato patrimoniale;

- i ricavi delle vendite e delle prestazioni;

- il numero di dipendenti occupati in media durante l’esercizio.

Vediamo, di seguito, come vanno calcolati questi tre limiti.

ATTIVO DELLO STATO PATRIMONIALE

L’attivo dello Stato Patrimoniale deve essere determinato sommando tra loro le seguenti macrocategorie:

A) Crediti verso soci per versamenti ancora dovuti

B) Immobilizzazioni

C) Attivo circolante

D) Ratei e risconti.

Il valore delle immobilizzazioni va assunto al netto dei fondi di ammortamento e dei fondi di svalutazione.

RICAVI DELLE VENDITE E DELLE PRESTAZIONI

I ricavi delle vendite e delle prestazioni sono rappresentati dai valori indicati alla voce A1 del Conto economico.

Ricordiamo che tali ricavi vanno esposti nel Conto economico al netto di resi, sconti, abbuoni e premi.

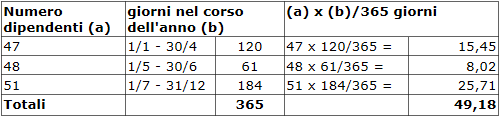

NUMERO DEI DIPENDENTI OCCUPATI IN MEDIA DURANTE L’ESERCIZIO

Bisogna procedere al calcolo della media giornaliera di dipendenti occupati durante l’esercizio.

Esempio: impresa con esercizio coincidente con l’anno solare.

Per i primi 4 mesi l’impresa ha avuto un numero di dipendenti pari a 47. Per i successivi 2 mesi il numero dei dipendenti è salito a 48. Mentre negli ultimi 6 mesi dell’anno l’impresa ha avuto 51 dipendenti assunti.

Vediamo come effettuare il conteggio:

Bilancio in forma abbreviata e ammortamenti

Nuovi limiti bilancio in forma abbreviata

Schema stato patrimoniale forma abbreviata

Schema conto economico forma abbreviata

Conto economico: componenti di reddito da indicare alle varie voci

Ricavi

Nozione di ricavi