RITENUTE FISCALI

LE RITENUTE FISCALI SUGLI INTERESSI ATTIVI BANCARI NELLE SOCIETÀ DI PERSONE

Gli interessi attivi corrisposti dalle banche o dalle poste, ai propri correntisti, sono soggetti ad una ritenuta che attualmente è pari al 27%.

Esempio:

Interessi lordi maturati: 1.000

Ritenute 27% x 1.000 = 270

Interessi netti corrisposti al correntista: 730.

La banca agisce come sostituto di imposta ed è obbligata ad operare la ritenuta alla fonte sui compensi corrisposti al sostituito.

Tale ritenuta è una ritenuta d’acconto.

Una ritenuta alla fonte è a titolo di acconto quanto è calcolata sull’ammontare del reddito dal quale viene sottratta (nel nostro caso l’interesse) e non tiene conto degli altri redditi del sostituito.

Quindi, al momento della dichiarazione il sostituito dovrà dichiarare tutti i redditi conseguiti compresi quelli assoggettati a ritenuta d’acconto.

L’imposta da versare sarà pari alla differenza tra l’imposta calcolata su di tutti i redditi indicati in dichiarazione (inclusi quelli assoggettati a ritenuta) e la ritenuta subita.

Ora, per quanto riguarda gli interessi attivi corrisposti dalle banche o dagli uffici postali alle

società di persone, si verificano due cose:

- la banca o le poste applicano la ritenuta d’acconto;

- la società non può portare in detrazione tale ritenuta dalle somme dovute all’erario in quanto l’IRPEF non viene pagata dalla società, bensì dai soci.

Poiché, quindi, il reddito della snc fa capo ai singoli soci e le imposte sul reddito sono pagate da questi, anche il credito per le ritenute subite deve essere attribuito ai soci.

Tornando al nostro esempio, nel momento in cui la società incassa gli interessi bancari rileva la seguente scrittura:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ../../.. | BANCA C/C | 730 | |

| ../../.. | SOCI C/RITENUTE SUBITE | 270 | |

| ../../.. | INTERESSI ATTIVI BANCARI | 1.000 |

Supponiamo ora che l’impresa, al termine dell’esercizio rilevi un utile (comprensivo dell’interesse attivo) pari a 80.000 euro.

La scrittura sarà la seguente:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ../../.. | CONTO ECONOMICO | 80.000 | |

| ../../.. | UTILE D'ESERCIZIO | 80.000 |

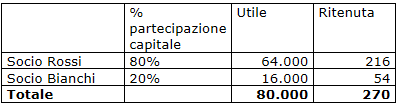

Ora ipotizziamo che nella nostra società ci siano due soci:

- socio Rossi che partecipa al capitale sociale nella misura del 80%;

- socio Bianchi che partecipa al capitale sociale nella misura del 20%.

L’utile sarà così ripartito:

E’ possibile, allora, effettuare un’altra scrittura per ripartire esattamente la ritenuta d’acconto tra i soci, nel modo seguente:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ../../.. | SOCIO ROSSI C/RITENUTE SUBITE | 216 | |

| ../../.. | SOCIO BIANCHI C/RITENUTE SUBITE | 54 | |

| ../../.. | SOCI C/RITENUTE SUBITE | 270 |

Al momento della destinazione dell’utile si avrà:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ../../.. | UTILE D'ESERCIZIO | 80.000 | |

| ../../.. | SOCIO ROSSI S/C/UTILI | 64.000 | |

| ../../.. | SOCIO BIANCHI S/C/UTILI | 16.000 |

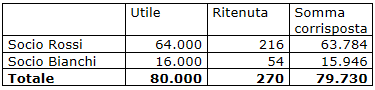

Mentre al momento del pagamento dell’utile si chiudono i conti Socio x c/ritenute subite.

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ../../.. | SOCIO ROSSI S/C/UTILI | 64.000 | |

| ../../.. | SOCIO BIANCHI S/C/UTILI | 16.000 | |

| ../../.. | SOCIO ROSSI C/RITENUTE SUBITE | 216 | |

| ../../.. | SOCIO BIANCHI C/RITENUTE SUBITE | 54 | |

| ../../.. | BANCA C/C | 79.730 |

In pratica, ai soci verranno pagate le seguenti somme:

Riparto utili snc

Ritenute alla fonte

Ritenute alla fonte - redditi sui quali si applicano

Ritenute sui redditi di lavoro dipendente

Ritenuta d’acconto professionisti

Le ritenute d’acconto in fattura

Rimborsi spese e ritenute d’acconto

Prestazioni occasionali e ritenute d’acconto