CANCELLAZIONE DEI CREDITI

QUANDO È POSSIBILE PROCEDERE ALLA CANCELLAZIONE DEI CREDITI ISCRITTI IN BILANCIO

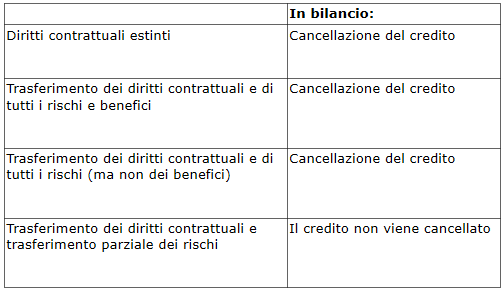

Secondo quanto prevede l’OIC 15, la cancellazione dei crediti iscritti nel bilancio di un’impresa si può avere solamente quando si verifichi uno dei seguenti casi:

- i diritti contrattuali sui flussi finanziari derivanti dal crediti si estinguono (parzialmente o totalmente);

- la titolarità dei diritti contrattuali sui flussi finanziari derivanti dal credito viene trasferita e con essa sono trasferiti sostanzialmente tutti i rischi inerenti il credito.

Due sono, quindi, gli elementi da valutare per stabilire se il credito debba o meno essere cancellato dal bilancio:

- l’esistenza del diritto di ricevere dei flussi finanziari;

- oppure, nel caso in cui la titolarità di tale diritto sia stata trasferita, occorre stabilire se sono stati trasferiti tutti i rischi.

Questo significa che, nel caso in cui viene trasferito il diritto di credito, ma a ciò non corrisponde il trasferimento di tutti i rischi, il credito deve continuare ad essere iscritto in bilancio. In questo caso esso dovrà continuare ad essere valutato secondo le regole generali relative alla valutazione dei crediti.

In questo modo il lettore del bilancio ha una rappresentazione più chiara del rischio inerente ai portafogli di crediti ceduti in operazioni che mantengono in capo al cedente dei rischi del credito.

Va osservato che, nella generalità dei casi, al trasferimento dei rischi corrisponde anche un trasferimento dei benefici. Tuttavia, le clausole contrattuali potrebbero prevedere, in rari casi, il trasferimento dei primi, ma non dei secondi. In questi casi, la cancellazione del credito dal bilancio è sempre consentita se vengono trasferiti tutti i rischi.

Sono, a titolo di esempio, operazioni che consentono la

cancellazione del credito

in bilancio:

- il fortaiting;

- la datio in solutum;

- il conferimento del credito;

- la vendita del credito, come il factoring con cessione pro-soluto con trasferimento sostanziale di tutti i rischi del credito e l'invoice trading;

- la cartolarizzazione con trasferimento sostanziale di tutti i rischi del credito.

Sempre a titolo di esempio, operazioni che non consentono la cancellazione del credito iscritto in bilancio:

- il mandato all’incasso, compreso il mandato all’incasso conferito a società di factoring e le ricevute bancarie;

- le cambiali girate all’incasso;

- il pegno di crediti;

- la cessione di crediti a scopo di garanzia;

- lo sconto, le cessioni pro-solvendo e le cessioni pro-soluto che non trasferiscono sostanzialmente tutti i rischi inerenti il credito;

- le cartolarizzazioni che non trasferiscono sostanzialmente tutti i rischi inerenti il credito.

Nella tabella che segue sintetizziamo quanto abbiamo detto sopra:

Trasferimento dei crediti

Fondo rischi su crediti ceduti

Cessione dei crediti d’impresa

Invoice traiding: cessione on line delle fatture

Invoice traiding:scritture contabili

Il factoring

Factoring pro-solvendo: scritture contabili in caso di assenza di anticipazione

Factoring pro-solvendo: scritture contabili in caso di anticipazione

Factoring - mancato pagamento da parte del debitore ceduto

Factoring - conti d’ordine

Factoring - tabella di riepilogo

Factoring - pro-soluto

Crediti verso clienti: loro esposizione in bilancio

I crediti nel bilancio CEE

Crediti verso clienti

Crediti commerciali a lungo termine