COSTO DI ACQUISTO O DI PRODUZIONE DELLE IMMOBILIZZAZIONI

CONFRONTO TRA LE NORME DEL CODICE CIVILE E DEL TUIR

Aggiornato al 30.07.2008

Mettiamo a confronto le norme contenute nel Codice civile con quelle presenti nel TUIR in merito al costo delle immobilizzazioni.

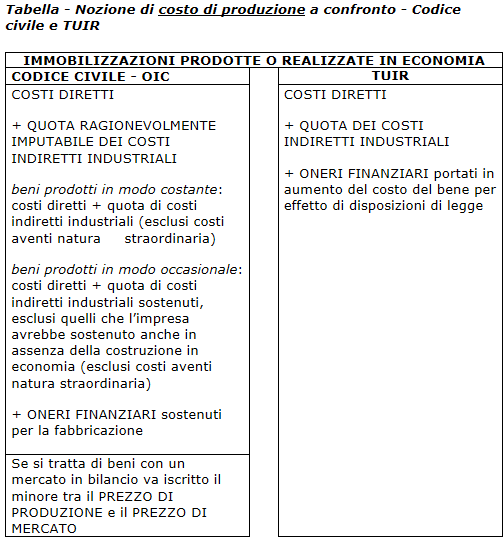

Il criterio di valutazione è sempre lo stesso: il criterio del costo. Il costo di acquisto include gli oneri accessori di diretta imputazione, mentre il costo di fabbricazione può includere anche costi di imputazione indiretta.

Il costo, ai fini fiscali, comprende, fino al momento della entrata in funzione del bene e per la quota ragionevolmente imputabile, gli interessi passivi relativi alla fabbricazione o su prestiti contratti per il loro acquisto a condizione che siano imputati in bilancio in aumento del costo stesso. (Art.110 TUIR).

Gli altri approfondimenti sull’argomento:

Valore ammortizzabile delle immobilizzazioni - ias

Costo di acquisizione delle immobilizzazioni

Immobilizzazioni materiali - Codice civile, oic e TUIR a confronto

Immobilizzazioni immateriali - Codice civile, oic e TUIR a confronto

Valore ammortizzabile delle immobilizzazioni

Oneri accessori di acquisto capitalizzabili

Nozione di costo

Acquisto di immobilizzazioni con sconto incondizionato

Costo di acquisizione delle immobilizzazioni

Immobilizzazioni materiali - Codice civile, oic e TUIR a confronto

Immobilizzazioni immateriali - Codice civile, oic e TUIR a confronto

Valore ammortizzabile delle immobilizzazioni

Oneri accessori di acquisto capitalizzabili

Nozione di costo

Acquisto di immobilizzazioni con sconto incondizionato