ACQUISTO DEI VALORI BOLLATI

LE REGISTRAZIONI DA EFFETTUARE

Nel momento in cui l’azienda acquista i valori bollati, essa chiederà al tabaccaio il rilascio di una ricevuta nella quale vengono indicati il numero, il tipo e il valore dei valori acquistati. Ad esempio, 10 francobolli del valore unitario di 3,50 euro per un totale di 35 euro.

Ai fini IVA, l’operazione è fuori campo IVA art. 2 DPR 633/72. Quindi sul valore dei francobolli acquistati non verrà applicata l’IVA.

L’acquisto di valori bollati viene effettuato, di norma, in contanti.

Di conseguenza, in partita doppia, si rileva in DARE l’entrata dei Valori bollati nel relativo conto e in AVERE l’uscita di cassa.

La scrittura da registrare in Partita doppia, quindi, è la seguente:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ../../.. | VALORI BOLLATI | 35,00 | |

| ../../.. | CASSA | 35,00 |

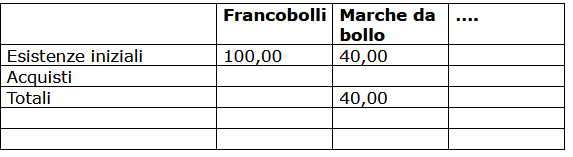

Nel registro dei valori bollati si dovrà rilevare il carico dei francobolli. Supponiamo che il registro, prima dell'acquisto, si presenti nel modo seguente:

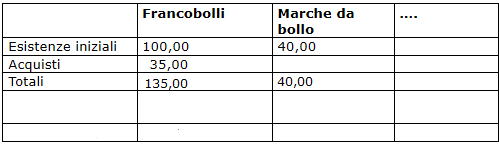

Una volta rilevato l’acquisto, il registro si presente così:

L'utilizzo dei valori bollati

I valori bollati in bilancio

Fac simile ricevuta di acquisto di valori bollati