EVA

COME VA CALCOLATO L'EVA

Vediamo, di seguito, come si può procedere al calcolo dell’E.V.A. (Eccesso di Valore Attualizzato).

In primo luogo occorre scegliere un tasso di attualizzazione: esso esprime il costo del capitale che grava sull’impresa che effettua l’investimento, tenuto conto delle condizioni di mercato.

Esempio: supponiamo che l tasso del 5% sia in grado di esprimere il costo del capitale e che, dunque, venga scelto come tasso di attualizzazione.

Quindi, bisogna procedere al calcolo del tasso di valore attualizzato.

A tale proposito occorre distinguere due casi diversi:

- è previsto un

solo esborso iniziale.

In questo caso occorre sommare algebricamente l’esborso iniziale con il valore attuale dei flussi di recupero disponibili in tempi diversi e successivi.

- sono previsti

più esborsi iniziali.

In questa seconda ipotesi occorre sommare algebricamente il valore attuale degli esborsi diluiti nel tempo con il valore attuale dei flussi di recupero disponibili.

La formula da applicare è la seguente:

dove abbiamo indicato con r il tasso di sconto, con E le varie entrate e con U le varie uscite.

Vediamo, attraverso un esempio, come si calcola l’E.V.A..

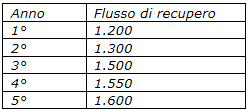

Supponiamo che il tasso di attualizzazione prescelto sia il 5%. Che l’esborso iniziale ammonta a 2.500 euro e che i flussi di recupero previsti nei diversi anni sono i seguenti:

Ecco come va eseguito il calcolo.

E.V.A. = 1.200 1/(1 + 0,5) + 1.300 2/(1 + 0,5) + 1.500 3/(1 + 0,5) + 1.550 4/(1 + 0,5) + 1.600 5/(1 + 0,5) - 2.500 - (nota 1)

E.V.A. = 1.200 x 0,666666 + 1.300 x 0,444444 + 1.500 x 0,296296 + 1.550 x 0,197530 + 1.600 x 0,131687 – 2.500

E.V.A. = 799,9992 + 577,7772 + 444,444 + 306,1715 + 210,6992 – 2.500

E.V.A. = - 160,9089

Nel nostro esempio l’E.V.A. è negativo: quindi le entrate previste per il futuro non sono sufficienti a coprire l’esborso iniziale e, pertanto, l’investimento non appare fattibile.

(nota 1) - Si rammenta che: x elevato alla -n è uguale a n/x.