IL REGISTRO DEI VALORI BOLLATI

LE CARATTERISTICHE DEL REGISTRO DI CARICO E SCARICO DEI VALORI BOLLATI

Ogni impresa per poter tenere sotto controllo i fatti aziendali, tiene, oltre al libro giornale, necessario ai fini della contabilità generale, una serie di registri o scritture elementari.

Le scritture elementari sono scritture che servono di preparazione, analisi e completamento rispetto alle scritture complesse. Tra queste abbiamo, ad esempio, la prima nota; il libro cassa; il libro degli effetti attivi e passivi; le scritture di magazzino; il giornale degli acquisti e delle vendite; i registri delle fatture emesse, delle fatture di acquisto, dei corrispettivi; ecc..

Tra le scritture elementari vi è anche il registro dei valori bollati il cui scopo è quello di rilevare gli acquisti di valori bollati (quali francobolli, marche da bollo, ecc..) e il loro utilizzo.

Come tutte le scritture elementari, anche questa, può essere costituita da un libro, da un registro o da uno schedario: trattandosi di un registro non obbligatorio esso può essere tenuto in forma libera. Ad esempio, si potrebbe usare come registro dei valori bollati anche un foglio di lavoro creato con excel.

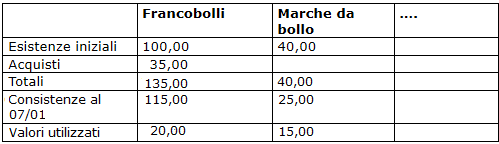

Il foglio in questione potrebbe presentarsi nel modo seguente:

Abbiamo indicato:

- nella prima colonna, la descrizione dell’operazione registrata;

- nella seconda colonna, i valori relativi ai francobolli;

- nella terza colonna, i valori relativi alle marche da bollo.

Per quanto riguarda il contenuto del prospetto:

- nella prima riga sono state indicate le esistenze iniziali, in pratica abbiamo indicato il valore dei francobolli e delle marche da bollo esistenti in cassa alla data del primo gennaio;

- nella seconda riga abbiamo indicato il primo acquisto fatto nel corso del mese;

- la terza riga riporta il totale tra la prima e la seconda riga, in altre parole si tratta delle esistenze alla data del primo acquisto;

- nella quarta riga viene riportata la consistenza alla data del 07/01;

- per differenza, nella quinta riga, si determinana l'utilizo dei francobolli e delle marche del periodo considerato (01/01 - 07/01)

Per una migliore comprensione della modalità di tenuta del registro, si leggano anche L'acquisto dei valori bollati e L'utilizzo dei valori bollati.

L'utilizzo dei valori bollati

I valori bollati in bilancio

Fac simile ricevuta di acquisto di valori bollati