PLUSVALENZE E MINUSVALENZE

COMPONENTI STRAORDINARI DI REDDITO DERIVANTI DALLA CESSIONE DELLE IMMOBILIZZAZIONI

Una categoria particolarmente importante di componenti straordinari di reddito è costituita dalle plusvalenze e dalla minusvalenze. Si tratta di componenti di reddito che si manifestano in relazione ad operazioni di vendita di immobilizzazioni.

Ovviamente si potrà trattare di:

- immobilizzazioni materiali (come immobili, impianti e macchinari, attrezzature industriali e commerciali, automezzi, mobilio, ecc…);

- immobilizzazioni immateriali (come brevetti, marchi, diritti di utilizzazione delle opere dell’ingegno, ecc…);

- immobilizzazioni finanziarie (ovvero titoli e partecipazioni).

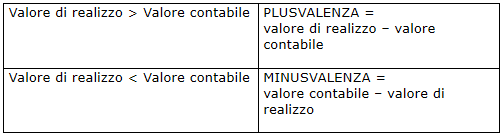

Se dalla vendita del bene scaturisce un valore di realizzo superiore rispetto al valore contabile, tale differenza prende il nome di plusvalenza patrimoniale.

Mentre se dalla vendita del bene si ha un valore di realizzo inferiore rispetto al valore contabile, la differenza viene detta minusvalenza patrimoniale.

Quindi:

Le modalità di determinazione della plusvalenza o della minusvalenza variano a seconda che esse si riferiscano a beni ammortizzabili, cioè immobilizzazioni materiali ed immateriali, o a beni non ammortizzabili, ovvero immobilizzazioni finanziarie, in quanto diverso è il modo di determinare il valore contabile.

Vediamo di seguito queste differenze.

IMMOBILIZZAZIONI MATERIALI

Le immobilizzazioni materiali sono, di norma, ammortizzate con procedimento indiretto cioè con l’accantonamento delle quote di ammortamento annue in un apposito fondo ammortamento.

Pertanto, il valore contabile del bene è dato dalla differenza tra il costo storico del bene, cioè il costo sostenuto al momento dell’acquisto meno il fondo ammortamento accantonato.

Esempio:

un impianto è stato acquistato al prezzo di 50.000 euro + IVA.

Attualmente il fondo ammortamento ammonta a 37.500 euro.

Il costo storico dell’impianto ammonta a 50.000 euro.

Il valore contabile sarà pari a:

costo storico: 50.000

- fondo ammortamento: 37.500

= valore contabile: 12.500

Ora ipotizziamo che l’impianto venga venduto a 13.000 euro + IVA.

Il prezzo di vendita (al netto dell’IVA) è di 13.000 euro, quindi superiore rispetto al valore contabile (12.500), la differenza rappresenta una plusvalenza.

prezzo di vendita: 13.000

- valore contabile: 12.500

= plusvalenza: 500

Se, invece, lo stesso impianto fosse stato venduto a 11.000 euro + IVA avremmo avuto:

prezzo di vendita (al netto dell’IVA) di 11.000 euro inferiore rispetto al valore contabile (12.500). Quindi la differenza rappresenta una minusvalenza.

valore contabile: 12.500

- prezzo di vendita: 11.000

= minusvalenza: 1.500

IMMOBILIZZAZIONI IMMATERIALI

Le immobilizzazioni immateriali sono, di norma, ammortizzate con procedimento diretto cioè la quota di ammortamento annua viene portata in diretta diminuzione del costo storico dell’immobilizzazione. Quindi il saldo del conto accesso all’immobilizzazione rappresenta già il valore al netto dell’ammortamento.

Quindi per calcolare l’eventuale plusvalenza o minusvalenza è sufficiente confrontare tale valore con il prezzo di vendita.

Esempio:

un brevetto è iscritto in contabilità al valore di 3.000 euro.

Esso viene ceduto per 2.800 euro + IVA.

valore contabile: 3.000

- prezzo di vendita: 2.800

= minusvalenza: 200

IMMOBILIZZAZIONI FINANZIARIE

La determinazione della plusvalenza o della minusvalenza, in caso di cessione di immobilizzazioni finanziarie, viene effettuata confrontando il valore contabile delle stesse con il prezzo di vendita.

Esempio:

un’impresa ha iscritti, tra le immobilizzazioni finanziarie, dei titoli per un valore di 10.000 euro. Tali titoli vengono ceduti al prezzo di 12.000 euro.

prezzo di vendita: 12.000

- valore contabile: 10.000

= plusvalenza: 2.000

Plusvalenze patrimoniali - scritture contabili

Minusvalenze patrimoniali - scritture contabili

Plusvalenze e minusvalenze - collocazione in bilancio

Trattamento fiscale delle plusvalenze

Rateizzazione delle plusvalenze

Plusvalenza fiscale

Beni ceduti nel corso dell’anno

Ammortamento dei beni ceduti nel corso d’anno

Plusvalenze autovetture

Minusvalenze autovetture